Bokslut - Sammanställning av K3-stöd

K3 – stöd i Bokslut med beskrivande exempel

Inledning

Kapitel 35 Första gången detta allmänna råd tillämpas i BFNAR 2012:1 ska tillämpas första gången en finansiell rapport upprättas enligt BFNAR 2012:1.

Huvudregeln i kapitel 35 är att de nya reglerna ska tillämpas retroaktivt – som om K3 tillämpats sedan företagets start. För ett större företag innebär det dels att posterna för det närmast föregående räkenskapsåret ska räknas om för balansräkningen, resultaträkningen, kassaflödesanalysen och noterna, dels att den ingående balansen vid övergångstidpunkten (2012-07-01 i vårt exempel) ska justeras med de omräkningar som retroaktiviteten medför (som om K3 alltid hade tillämpats). Innevarande års bokföring ska sedan kompletteras med den skillnad mellan utgående balans 2013-06-30 enligt gamla regler och enligt K3, så att även bokföringen innehåller de poster och värden som ska redovisas enligt K3.

Varje företag som går över till K3 måste utreda vilka poster i den egna redovisningen som eventuellt påverkas av övergången. De poster som påverkas ska justeras i en ingångsbalansräkning. (punkt 35.2)

I beskrivningen nedan har vi varvat information med konkreta exempel.

Exemplen avser ett större företag som har räkenskapsår 2013-07-01 – 2014-06-30. Detta företag behöver inte göra övergången till K3 förrän 2015-06-30 egentligen, men går över tidigare.

Det programstöd som finns för K3-regelverket i Bokslut omfattar:

- Ingångsbalansräkning

- Bilaga för eget kapital K3, justering föregående år (200E)

- Komponentindelning av anläggningstillgångar i anläggningsregistret

- Bilaga för Rörelsebyggnader, redovisat/skattemässigt värde (110A)

- Årsredovisningsmall enligt K3

Dessutom beskrivs

- Bilaga Förteckning uppskjuten skatt (2240)

- Bilaga Skattemässiga justeringar (BSJ)

Arbetsordning – i vilken års-fil ska man arbeta?

Bokslut utan komponentavskrivningar

Öppna föregående års fil (2013) som är skapad med allmänna regler. Lägg upp nytt år. Läs in ny sie-fil för det nya året. Upprätta sedan ingångsbalansräkning i det nya årets fil (2014). Justeringar i ingångsbalansräkningen påverkar även föregående år så att föregående år räknas om som om det vore K3. Det fastställda bokslutet för föregående år påverkas dock inte – det ligger ju i filen för föregående år (2013). Justeringarna påverkar endast föregående och innevarande år i 2014 års fil.

Detta innebär att det kommer att vara differens mellan det UB du har i ditt fastställda bokslut för 2013 och de siffror du har för 2013 i din nya fil för 2014. Differensen består av justeringarna som gjorts avseende övergången till K3 och underlag för differenserna har du i ingångsbalansräkningen.

Bokslut med komponentavskrivningar

Om du har anläggningstillgångar som behöver delas upp i komponenter enligt K3 ska du öppna föregående års fil (2013) – upprätta komponentavskrivningarna för föregående år i föregående års fil (2013). Spara den omräknade filen med ett nytt namn så att inte filen med det fastställda bokslutet för 2013 sparas över. Lägg upp nytt år (2014) utifrån din omräknade fil. Läs in ny sie-fil för det nya året. Upprätta sedan ingångsbalansräkningen i det nya årets fil. Justeringar i ingångsbalansräkningen påverkar även föregående år (2013) så att föregående års balans- och resultaträkning räknas om som om det vore K3. Men avskrivningarna per komponent kan ej räknas om för föregående år i anläggningsregistret och därför måste man först göra dem i föregående års fil (2013).

Om du redan hunnit börja arbeta med innevarande års fil (2014), läs under Frågor och svar för tips på hur komponentavskrivningarna istället kan hanteras i efterhand.

Koncernbokslut

Öppna föregående års koncernfil (ex 2013). Skapa om till K3 i föregående år (2013). De eventuella justeringar som gjorts i de enskilda företagens bokslut för att räkna om föregående år (2013) läggs in manuellt i koncerntablåerna. Spara därefter den omräknade filen med nytt namn.

Lägg sedan upp nytt år (2014) utifrån den nya K3-filen och importera K3-boksluten för 2014 och arbeta vidare enligt vanlig arbetsgång.

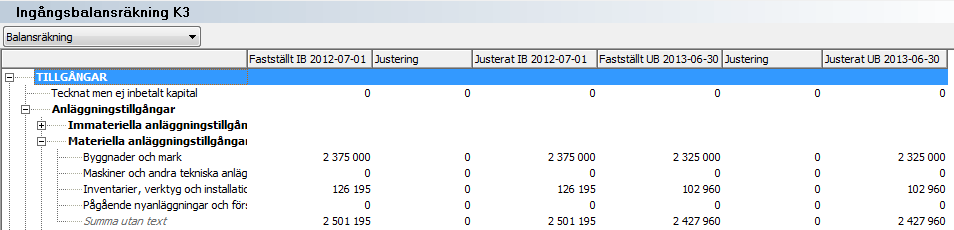

Ingångsbalansräkning K3

Ingångsbalansräkningen K3 finns under menyn Bokslut.

Du gör justeringar på IB som avser tillfället vid övergången (2012-07-01). Dessa justeras mot Balanserat resultat.

Du behöver också göra justeringar för UB föregående år (2013-06-30) som om redovisningen hade gjorts enligt K3-regelverket hela föregående år. Dessa justeringar kan påverka poster även i resultaträkningen. Om du justerar en UB-post som påverkar årets resultat måste du också göra en bokning som bokar upp årets resultat (2099/8999) inne i verifikationsdialogen Justera UB i ingångsbalansräkningen.

De bokningar du gör i ingångsbalansräkningen för föregående år uppdaterar IB innevarande år i saldobalansen. Glöm därför inte att innevarande år boka om beloppet som bokades på 2099 mot 2091 för att årets resultat ska bli rätt innevarande år. Tips! Man kan boka alla justeringar i samband med övergången till K3 på ett separat konto inom 2090-gruppen för att underlätta avstämningen.

Justera IB/Justera UB

Knapparna för att justera IB och UB finns längst ner i ingångsbalansräkningen. Du kan även ta ut verifikationslistor efteråt som visar justeringarna. Dessa verifikationslistor visar endast hur det har hanteras inne i programmet för att få ingångsbalansräkningen korrekt – den ska INTE skickas till någon kund eftersom man inte ska bokföra enligt den.

![]()

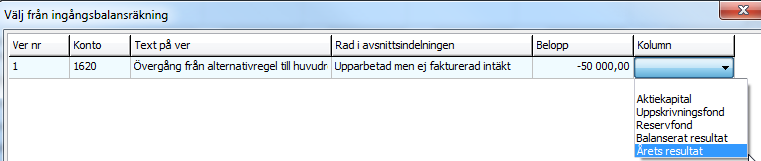

Exempel: Justera poster för föregående år i ingångsbalansräkningen

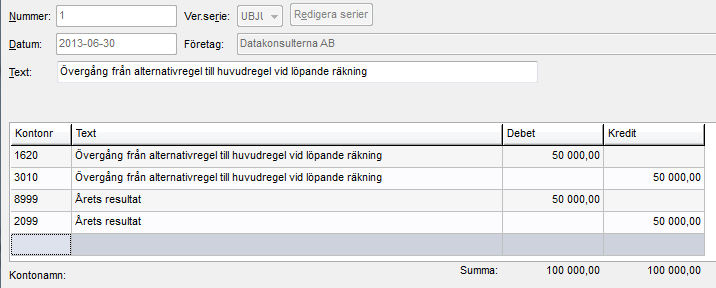

Datakonsulterna har redovisat uppdrag på löpande räkning enligt alternativregeln och har därmed inte tagit upp upparbetade men ej fakturerade intäkter i balansräkningen. Alternativregeln vid löpande räkning är inte tillåten enligt K3-regelverket. Enligt kapitel 23 punkt 17 i BFNAR 2012:1 ska inkomst från uppdrag på löpande räkning redovisas som intäkt i takt med att arbetet utförs.

Börja med att räkna om jämförelseåret i ingångsbalansräkningen.

Upparbetade men ej fakturerade intäkter uppgår till:

- IB (2012-07-01) 200 000kr.

Detta bokas som en IB-justering i ingångsbalansräkningen. Konto 1620/2091 - UB (2013-06-30) 250 000kr.

Skillnaden IB/UB 50 000kr bokas som en UB-justering i ingångsbalansräkningen. Konto 1620/3010. Och påverkar resultaträkningen 8999/2099.

Justera IB

- Klicka på knappen Justera IB. Du får upp ett meddelande om att nyckeltalen för historiska år inte kommer att räknas om. Uppgifterna i flerårsöversikten behöver nämligen inte räknas om. Meddelandet visas endast en gång. Du får därefter upp verifikationsdialogen per 2012-06-30 med Ver.serie IBJUST (dvs UB året före jämförelseåret som är detsamma som IB jämförelseåret). Datum och verifikationsserien går inte att ändra.

- Ange konto 1620 och 200 000 kr i debet och motkonto 2091.

- Klicka på knappen Spara.

- Du ser nu förändringen i justeringskolumnen för IB 2012-07-01 som även påverkar justerat UB 2013-06-30. Fastställt UB 0 kr kvarstår.

Justera UB

- Klicka på knappen Justera UB. Du får därefter upp verifikationsdialogen per 2013-06-30 med Ver.serie UBJUST. Datum och verifikationsserien går inte att ändra.

- Ange 50 000 kr i debet på konto 1620 och 3010 som motkonto i kredit. (UB 2013-06-30 uppgår till 250 000 kr).

- Detta påverkar resultatet. Klicka därför på knappen Årets resultat för att även justera resultatet per 2013-06-30.

Klicka på knappen Spara. Stäm av UB per 2013-06-30 i ingångsbalansräkningen.

Det justerade UB:t är ditt nya IB för innevarande år och bokningen du gjort i ingångsbalansräkningen påverkar IB för konto 1620 och 2091 i saldobalansen innevarande år.

Visa justeringar IB/UB

Med knapparna Visa justeringar IB och Visa justeringar UB längst ner i ingångsbalansräkningen kan du öppna verifikationerna och ändra om det behövs.

Visa Verifikationslista

Välj menyn Bokslut och Ingångsbalansräkning K3 – Verifikationslista. Verifikationslistan skriver du ut direkt från denna vy. Denna verifikationslista visar endast hur det har hanteras inne i programmet för att få ingångsbalansräkningen korrekt – den ska INTE skickas till någon kund eftersom man inte ska bokföra enligt den.

Exempel: Justering av Upparbetade ej fakturerade intäkter innevarande år

IB på konto 1620 innevarande år är nu 250 000kr.

Vid avstämning per 2014-06-30 uppgår upparbetad men ej fakturerad intäkt till 150 000 kronor.

Skapa en bokslutsverifikation för innevarande år genom att klicka på knappen ![]() i verktygsraden och boka 50 000kr debet konto 1620 och kreditera konto 3010.

i verktygsraden och boka 50 000kr debet konto 1620 och kreditera konto 3010.

Exempel: Justering av årets resultat innevarande år

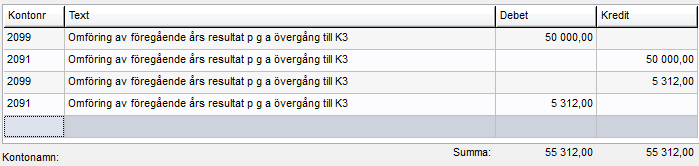

På konto 2099 finns ett UB på 50 000 kr. Det motsvarar den resultatpåverkan uppbokningen av de Upparbetade ej fakturerade intäkterna för jämförelseåret. Dessa måste bokas om till konto 2091 för att det egna kapitalet och årets resultat ska stämma. Gör så här:

Skapa en bokslutsverifikation för innevarande år genom att klicka på knappen i verktygsraden och boka 50 000kr debet konto 2099 och kreditera konto 2091.

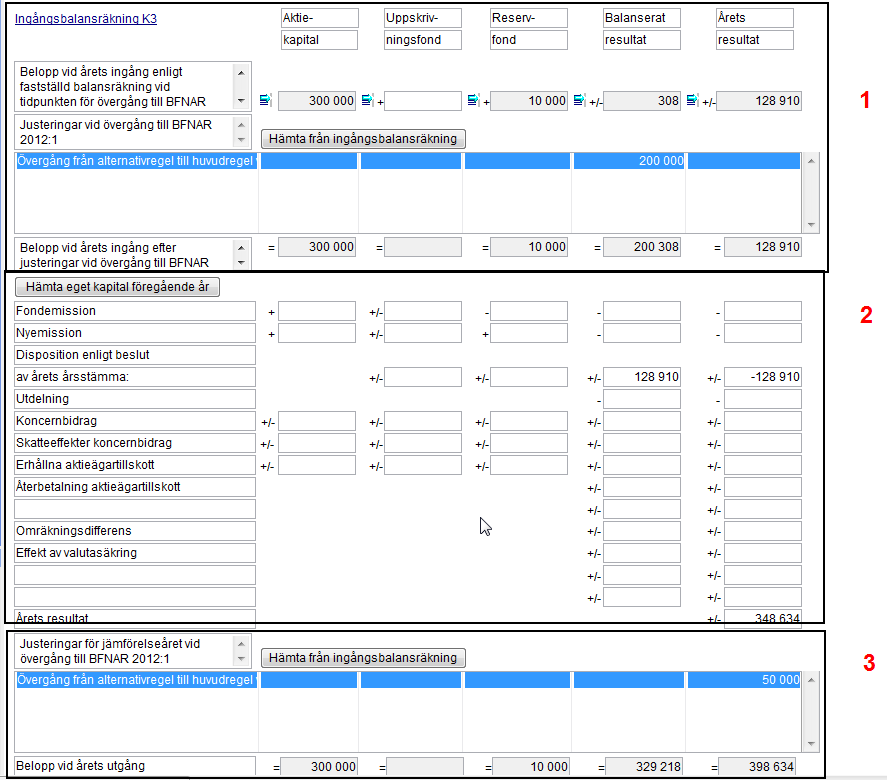

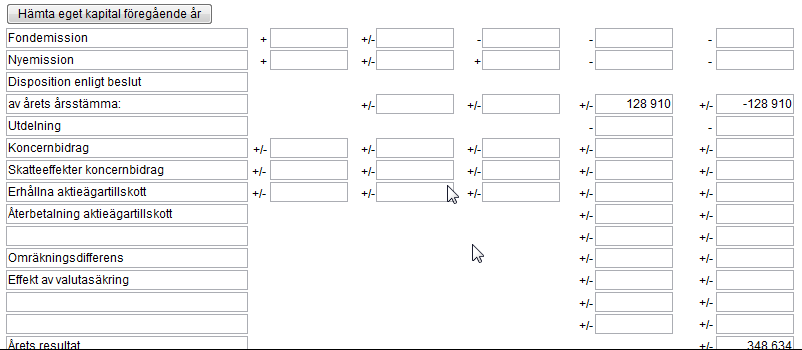

Bilaga 200E Eget kapital i aktiebolag, justering föregående år

Justeringarna som görs i ingångsbalansräkningen ska specificeras i tilläggsupplysningarna (punkt 35.33 b).

Som hjälp för detta fyller du i bilagan 200E Eget kapital i aktiebolag K3, justering föregående år. Bilagan uppdaterar sedan noten. Bilagan finns under menyn Bilagor.

Uppgifter hämtas från ingångsbalansräkningen samt från föregående års bilaga för förändring Eget kapital om sådan finns upprättad. Bilagan är indelad i 3 olika avsnitt.

Avsnitt 1 – ingående värden och justeringar på ingående värden

Man kan hämta uppgifter om Aktiekapital, Reservfond, Balanserat resultat samt Årets resultat med knapparna till vänster om varje fält. Det är IB vid övergångstidpunkten som hämtas, dvs. 2012-07-01.

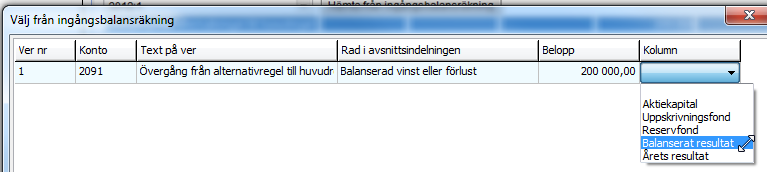

De justeringar som gjorts avseende den ingående balansen ska specificeras. Klicka på knappen Hämta från Ingångsbalansräkning för att hämta uppgifter automatiskt.

![]()

För varje verifikation som upprättats i ingångsbalansräkningen ska du ange under vilken rubrik i bilaga 200E beloppen ska hamna.

Därefter fylls bilagan i:

Avsnitt 2 – händelser under året

Klicka på knappen Hämta eget kapital föregående år. Om bilagan för Förändring eget kapital upprättades i föregående års bokslutsfil hämtas uppgifter från den. Du kan också fylla i bilagan manuellt.

Avsnitt 3 – justeringar för händelser under året

Hämta justeringar för jämförelseåret som gjorts ingångsbalansräkningen. Klicka på knappen Hämta från ingångsbalansräkningen.

För varje verifikation som upprättats i ingångsbalansräkningen ska du ange under vilken rubrik i bilaga 200E beloppen ska hamna

Därefter fylls bilagan i:

Belopp vid årets utgång ska utgöra innevarande års IB. Kontrollera mot balansrapporten.

![]()

Du kommer ha två bilagor för Eget kapital. En som visar förändringar i eget kapital vid övergången till K3 för förra året (200E) och en som visar förändring i eget kapital för innevarande år. (200B).

Upprättar du årsredovisning för en ekonomisk förening finns motsvarande K3-bilaga som heter 200G.

Komponentindelning av anläggningstillgångar

Information

Enligt punkt 17.4 i BFNAR 2012:1 är komponentavskrivning obligatorisk. Komponentavskrivning innebär att de materiella anläggningstillgångarna i företaget ska delas upp i olika komponenter och skrivas av över sina respektive nyttjandeperioder under förutsättning att skillnaden i förbrukningen är väsentlig.

Enligt punkt 35.18 i BFNAR 2012:1 får inte materiella anläggningstillgångar som delas upp på komponenter räknas om retroaktivt men det redovisade värdet för dessa tillgångar ska, per tidpunkten för övergång, delas upp på betydande komponenter.

Det innebär att komponentindelning ska göras för föregående år när jämförelsetal ska tas fram till årsredovisningen för innevarande år. Rent praktiskt måste alltså komponentindelningen för större företag göras i bokslutsfilen för föregående år för att IB i anläggningsregistret ska stämma med balansrapporten eftersom jämförelsetalen räknas om i ingångsbalansräkningen. Det är sedan den filen du byter år på till det år då K3 ska tillämpas. För mindre företag behöver jämförelsetalen inte räknas om.

Hantering i anläggningsregistret

I anläggningsregistret finns en funktion för att dela in befintliga anläggningstillgångar i komponenter samt lägga till ytterligare komponenter till en befintlig.

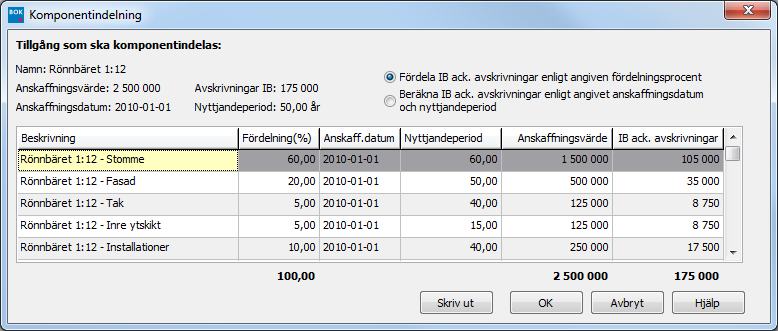

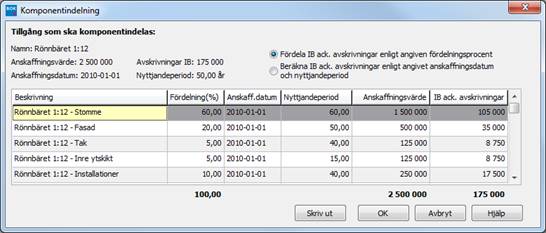

Klicka på knappen ![]() högst upp på databladet för den inventarie du vill dela upp i komponenter. Du får upp en dialog där du fördelar anläggningstillgången i de olika komponenterna.

högst upp på databladet för den inventarie du vill dela upp i komponenter. Du får upp en dialog där du fördelar anläggningstillgången i de olika komponenterna.

Det finns två sätt att fördela:

Fördela IB ack. avskrivningar enligt angiven fördelningsprocent. Detta alternativ innebär att Anskaffningsvärdet och IB ackumulerade avskrivningarna beräknas efter den procentuella fördelning du anger.

Beräkna IB ack. avskrivningar enligt angivet anskaffningsdatum och nyttjandeperiod. Detta alternativ tar även hänsyn till anskaffningsdatum och nyttjandeperiod. IB ackumulerade avskrivningar läggs i det här fallet upp manuellt.

Ange vilka komponenter anläggningstillgången består av. Fyll i de uppgifter som behövs och klicka på OK. Svara Ja på frågan om du vill skriva ut fördelningen. Varje komponent läggs upp som ett eget datablad men får samma nummer som den ursprungliga anläggningstillgången.

Byt ut en komponent

Om en komponent byts ut utrangerar du den ursprungliga på sidan två av databladet. När du lägger upp den nya komponenten bockar du för krysset vid knappen ![]() och kan på så sätt knyta den nya komponenten till den ursprungliga fastigheten.

och kan på så sätt knyta den nya komponenten till den ursprungliga fastigheten.

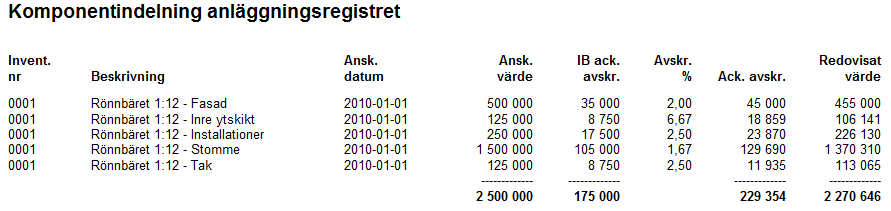

Rapport komponentindelning

Du kan skriva ut en rapport på komponentindelningen. Den ligger som en färdig rapport direkt under menyn Anläggningsregister. Du hittar den även i rapportgeneratorn, Skapa/ändra rapport, knappen Öppna. I rapportgeneratorn kan du lägga till ytterligare uppgifter som du vill ha med i rapporten.

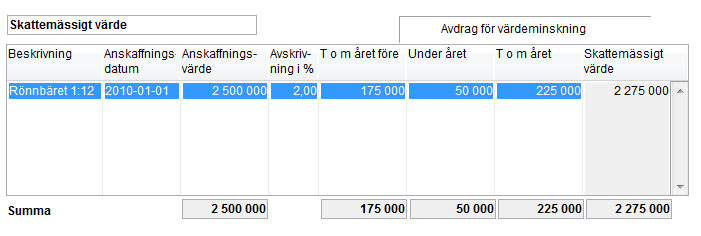

I exemplet vi återger finns en fastighet som är registrerad i anläggningsregistret. Den är anskaffad 2010-01-01 och anskaffningsvärdet uppgår till 2 500 000 kr. Avskrivning sker med 50 000 kr per år (Nyttjandeperiod 50 år, avskrivningsprocent 2 % per år) vilket är samma som den skattemässiga avskrivningen.

Exempel – fördelning enligt alternativ 1

Bolaget har tillsammans med fastighetstekniker delat in sin fastighet i följande komponenter:

(Obs! När du anger Beskrivning, t ex Stomme, läggs beskrivningstexten till som finns på det ursprungliga databladet till före texten automatiskt. I detta exempel blir det ”Rönnbäret 1:12 – Stomme”.)

Summan IB ack. avskrivningar måste stämma med de faktiskt bokförda avskrivningarna för att dialogen ska kunna stängas. Om du väljer att fördela IB ack. avskrivningar enligt den angivna fördelningsprocenten fördelas även IB ack. avskrivningar jämt och summan kommer att stämma.

När fördelningen är klar och du klickar på OK kommer en fråga om du vill skriva ut fördelningen. Svara Ja på denna fråga och använd rapporten som skrivs ut som dokumentation. OBS! Rapporten sparas inte för utskrift vid ett senare tillfälle.

Komponenterna läggs upp på varsina separata datablad men med samma inventarienummer som den ursprungliga anläggningstillgången.

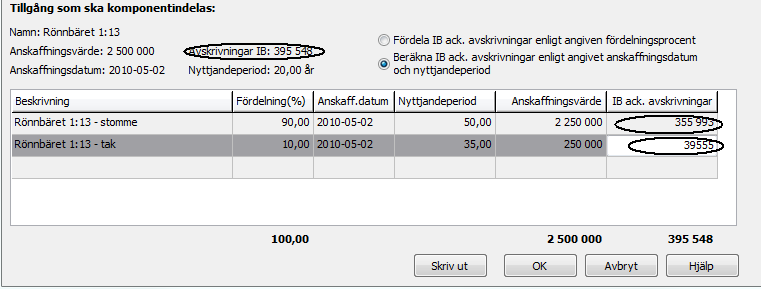

Exempel – fördelning enligt alternativ 2

Om komponenternas anskaffningsdatum skiljer sig åt då du gör fördelningen och du väljer att IB ack. avskrivningar ska räknas om enligt angivet anskaffningsdatum och nyttjandeperiod måste du ändra IB ack. avskrivningar manuellt så de stämmer med de faktiskt bokförda.

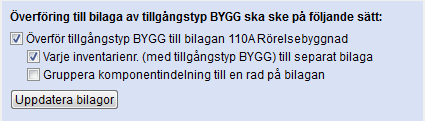

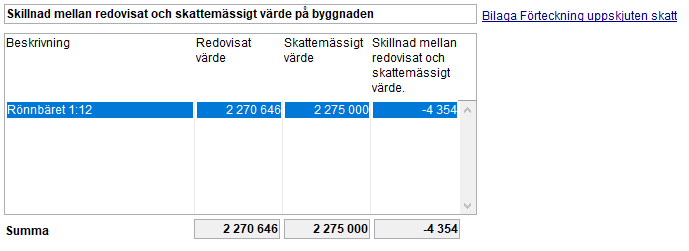

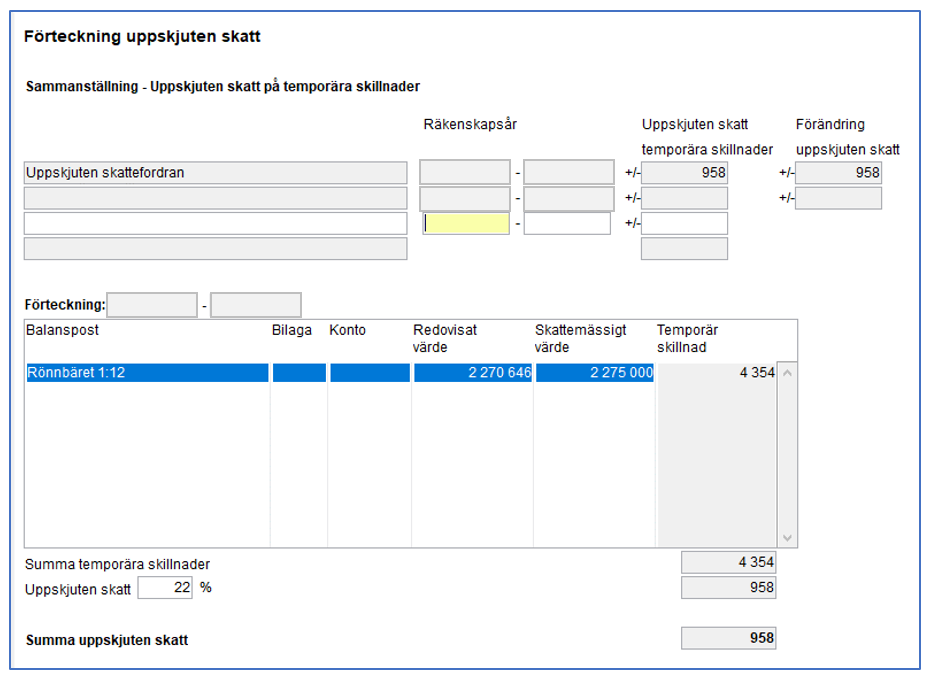

Bilaga 110A Rörelsebyggnader, redovisat/skattemässigt värde

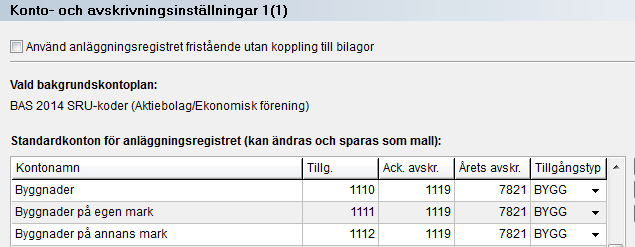

Under Moduler, Anläggningsregister, Konto- och avskrivningsinställningar kan du välja att fastigheter som är inlagda i anläggningsregistret ska föras över till bokslutsbilagan 110A Rörelsebyggnad.

Det är viktigt att de konton som används för byggnader har tillgångstyp BYGG.

Den övre delen i bilaga 110A, Redovisat värde, fylls i från anläggningsregistret.

Det Skattemässiga värdet och Skillnaden mellan redovisat och skattemässigt värde fyller du i manuellt.

På den Avdragsgilla temporära skillnaden som uppkommer (i ovanstående exempel 4 354 kr) ska uppskjuten skatt beräknas. Klicka på länken Bilaga Förteckning uppskjuten skatt 2240.

Komponentindelning och justering av jämförelseposterna i årsredovisningen i ingångsbalansräkningen

Anläggningstillgångarna ska inte räknas om retroaktivt men jämförelsesiffrorna ska räknas om så som K3-regelverket hade tillämpats föregående år. Du måste därför lägga in justering av avskrivningarna i ingångsbalansräkningen.

Du måste veta vad avskrivningarna uppgår till föregående år så som om komponentredovisning hade tillämpats redan föregående år. Det är bland annat därför det är viktigt att göra komponentindelningen i föregående års bokslutsfil. På så sätt får du reda på vad avskrivningen uppgår till och kan därmed justera föregående års siffror. Du får även rätt ingående balans i anläggningsregistret framåt i tiden.

Om du inte har gjort komponentindelningen i föregående års bokslutsfil och valt Nytt räkenskapsår kan du i de flesta fall anta att du hade fått samma resultat i anläggningsregistret på de komponentindelade anläggningstillgångarna som du har fått i år när du har gjort komponentindelningen.

I ovan beskrivna exempel uppgår årets avskrivningar till 54 354 kr efter komponentindelningen jämfört med tidigare 50 000 kr. Det hade blivit samma resultat om komponentindelningen hade gjorts i föregående års bokslutsfil. Den uppskjutna skatten påverkas också på samma sätt som har beskrivits i ovan exempel.

Vi ska nu justera ingångsbalansräkningen med komponentindelningen. Det är samma arbetsgång som i exemplet ovan om Upparbetad en fakturerad intäkt.

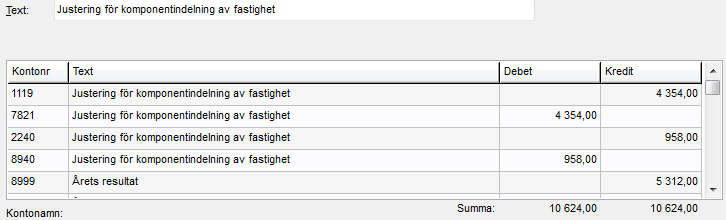

Exempel: Justering av jämförelsesiffrorna i årsredovisningen efter komponentindelning av fastighet

Välj menyn Bokslut, Ingångsbalansräkningen. Klicka på knappen för Justera UB. Boka upp differensen mellan avskrivningen efter komponentindelningen jämfört med tidigare års avskrivning (54 354 – 50 000 = 4 354 kr). Boka även upp den uppskjutna skatten som uppstår eftersom den planenliga avskrivningen nu skiljer från den skattemässiga avskrivningen (tidigare var den planenliga avskrivningen samma som den skattemässiga avskrivningen, dvs. 50 000kr per år). Du måste även justera resultatet som påverkas av denna bokning. Klicka på knappen för Årets resultat. Spara sedan UB-justeringen.

När denna bokning är gjort måste du komplettera bilagan 200E Eget kapital i aktiebolag K3, justering föregående år med motsvarande justering.

Du måste även skapa en bokföringsorder för innevarande år och boka om påverkan justeringen fick på årets resultat på samma sätt som har beskrivits ovan under rubriken Exempel: Justering av årets resultat innevarande år. Finns en bokföringsorder med justering för årets resultat p g a övergång till K3 kan du komplettera den.

Bilaga 2240 Förteckning uppskjuten skatt

Fyll i uppgifterna under innevarande år manuellt.

Det uppkommer en temporär skillnad då det redovisade värdet < skattemässigt värde.

Skapa en verifikation genom att klicka på knappen ![]() . Du får inte förslag på kontering utan får boka upp den uppskjutna skatten manuellt. Se exempel nedan.

. Du får inte förslag på kontering utan får boka upp den uppskjutna skatten manuellt. Se exempel nedan.

Bilaga BSJ Skattemässiga justeringar

Välj bilagan BSJ under Övriga bilagor. Fyll i följande uppgifter under punkten 5, Skattemässig justering av bokfört resultat för avskrivningar på byggnader och annan fast egendom samt vid restvärdeavskrivning på maskiner och inventarier, punkt 4.9 inkomstdeklaration 2.

- Redovisat värde (årets avskrivning) 54 354 kr.

- Skattemässigt värde (årets avskrivning) 50 000 kr.

Årsredovisning enligt K3

Välj menyn Årshandlingar, Hantera årshandlingsdokumenten.

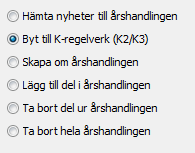

Byt till K3-årsredovisningsmall

Välj Upprätta Årshandlingar i arbetsgången till vänster i arbetsgången och Hantera årshandlingsdokumenten. Välj Byt till K-regelverk (K2/K3) och klicka på knappen Välj.

OBS! Om din nuvarande mall redan är skapad med K2-mall eller koncernmall så ska du istället välja Skapa om årshandlingen.

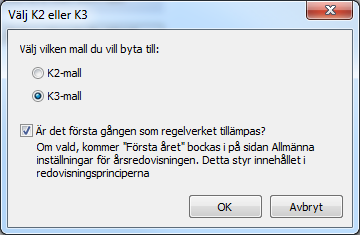

Välj K3-mall och att det är första året. Klicka OK.

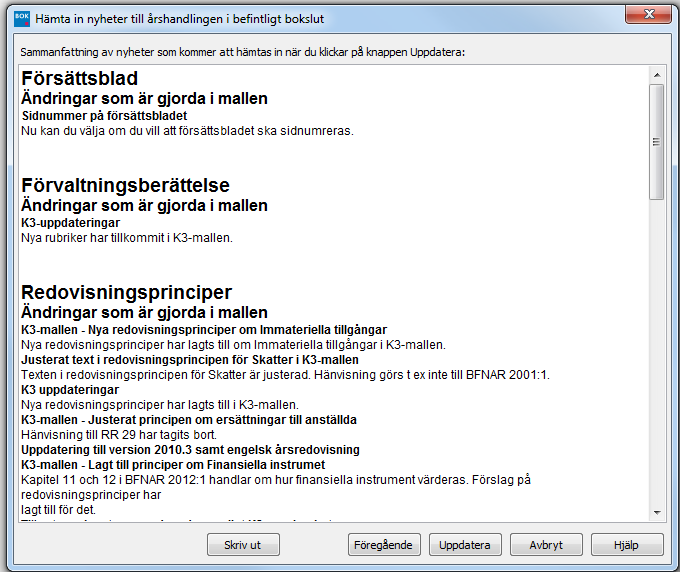

Du får ett meddelande om att mallpaketet uppdateras till K3-mallen och att funktionen för Hämta nyheter kommer att köras. Därefter får du upp rapporten om vilka nyheter som kommer att läsas in i årsredovisningen.

Klicka på knappen Uppdatera.

Nu är årsredovisningsmallen skapad med K3-mallen och du kan arbeta vidare med de olika delarna enligt ordinarie arbetsgång. Se nedan vad som har förändrats.

Det går också att välja Skapa om årshandlingen och välja mall för K3, men då skapas hela mallen om istället för att endast de delar som ändrats pga K3 hämtas in som nyheter. Du tappar då uppgifter som egna texter i förvaltningsberättelsen och egna justeringar i avsnittsindelningen.

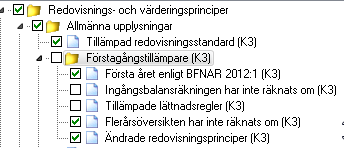

Redovisningsprinciper

Punkten Tillämpad redovisningsstandard. Här står nu att BFNAR 2012:1 följs.

Det har tillkommit redovisningsprinciper om förstagångstillämpare.

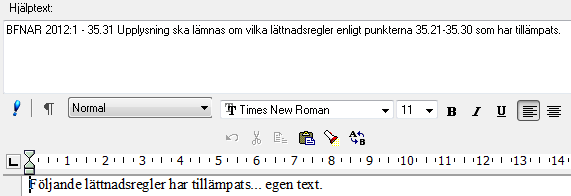

Du får själv formulera text för t ex vilka lättnadsregler som har använts i kapitel 35. På flera ställen står det därför ”…egen text”. Notera i hjälptexten högst upp inne var i kapitel 35 du kan läsa om punkten.

Notöversikt

Det är samma noter som i förra årets årsredovisning som är valda förutom att du har fått ytterligare en not för Förändring av eget kapital, justering föregående år.

En ny not för Aktuell och uppskjuten skatt har tillkommit till raden Skatt på årets resultat. Enligt BFNAR 2012:1 Årsredovisning och koncernredovisning (K3), punkt 29.33 skall upplysningar enligt ÅRL 5 kap 16§ lämnas av alla företag som tillämpar det allmänna rådet. Noten är mer omfattande än den som har funnits sedan tidigare som heter Skatt på årets resultat.

Information – avstämning effektiv skatt

BFNAR 2012:1 Årsredovisning och koncernredovisning (K3) punkt 29.36.

Ett företag ska presentera en avstämning av hur väsentliga poster påverkar sambandet mellan räkenskapsårets skattekostnad eller skatteintäkt och redovisat resultat före skatt. Av avstämningen ska framgå hur skattesatserna beräknats.

Information – temporära skillnader

BFNAR 2012:1 Årsredovisning och koncernredovisning (K3) punkt 29.35.

Ett företag ska lämna upplysningar om väsentliga temporära skillnader, skattemässiga underskottsavdrag och andra outnyttjade skatteavdrag, inklusive belopp som påverkar den uppskjutna skatteskulden eller uppskjutna skattefordran.

Frågor och svar

Fråga 1: Missat att göra komponentavskrivning i 2013 års fil och redan börjat i 2014

Hur bör jag göra om jag inte har gjort komponentindelningen i förra årets bokslutsfil 2013 utan gjort det i år 2014?

Svar:

Du behöver göra komponentindelningen i 2013 i alla fall för att antalet kvarstående år att skriva av ska bli korrekt och sedan kopiera in anläggningsregistret från 2013 in i 2014 års fil.

- Öppna 2013 års fil och lägg in komponenterna i anläggningsregistret. Spara den omräknade filen med ett nytt namn så att inte filen med det fastställda bokslutet för 2013 sparas över. Byt sedan år i filen till 2014 och kontrollera att anläggningsregistret och avskrivningarna räknats om enligt K3.

- Spara därefter filen med ett annat namn än den nuvarande fil du redan börjat arbeta med för 2014.

- Stäng filen.

- Öppna sedan din nuvarande 2014 års fil (med det felaktiga anläggningsregistret i)

- Inne i den felaktiga filen väljer du meny Arkiv, förteckning

- Markera (öppna inte, bara markera) den nya 2014 års-filen med det rätta anläggningsregistret

- Klicka sedan på knappen Öppna enstaka

- Skriv ANLR i rutan som visas och anläggningsregistret från den rätta filen läses in och läser över det felaktiga i din nuvarande fil.

- Kontrollera att allt blivit rätt innan du sparar din nuvarande fil på nytt.

- Arbeta vidare som vanligt i din nuvarande fil, nu med anläggningsregister enligt K3.

Fråga 2: Upprättat ingångsbalansräkning i Excel istället för i Bokslut

Jag har inte använt ingångsbalansräkningen i Bokslut utan har upprättat den i Excel. Hur blir det då?

Svar:

De justeringar som görs i ingångsbalansräkningen påverkar saldobalansen för tidigare år. När du granskar resultat- och balansrapporten kommer därför jämförelsesiffrorna i resultaträkningen och IB i balansräkningen vara påverkade av dessa justeringar. Detta för att få justerade jämförelsesiffor i årsredovisningen. Det är en programteknisk lösning. Huvudboken för tidigare år ska inte ändras av övergången till K3. Det som är fastställt i förra årets årsredovisning gäller.

Om du har tagit fram jämförelsesiffrorna för årsredovisningen i t ex Excel är rekommendationen att du exporterar årsredovisningen till Word och ändrar jämförelsesiffrorna där. Alternativt låser du upp dokumentet för redigering och ändrar direkt i ordbehandlaren (Granska årsredovisningen) i Bokslut. Ett tredje alternativ är att ändå lägga in de justeringar som du har tagit fram i Excel även i ingångsbalansräkningen i Bokslut.

Fråga 3: Justerat avskrivningar för föregående år, men ej använt ingångsbalansräkningen

Jag har inte använt ingångsbalansräkningen i Bokslut men justerat förra årets avskrivningar i anläggningsregistret för föregående år. Jag får inte rapporten Kontosammanställning att stämma med balansrapporten. Är det rätt att ändra förra årets avskrivningar i anläggningsregistret om jag inte använder ingångsbalansräkningen i Bokslut?

Svar:

Ja, det är det. Annars blir det inte rätt nästa år när du väljer Nytt räkenskapsår och ska upprätta bokslut andra året enligt K3-regelverket. Eftersom justeringar som eventuellt uppstår vid övergången till K3 i normalfallet bokas in under innevarande år kommer de med som IB nästa år då du byter år.

Exempel:

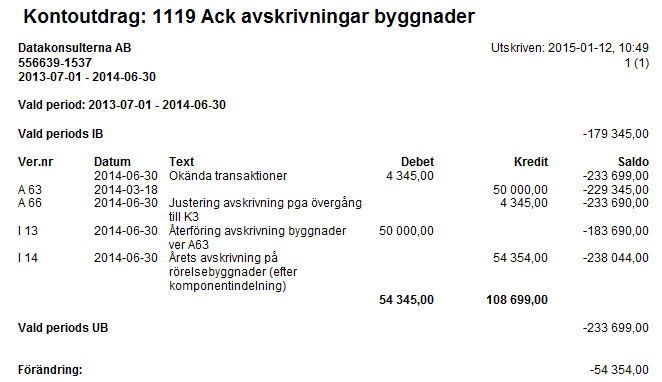

Vi utgår från samma exempel som har använts genomgående i detta dokument. Vi har en fastighet som anskaffades 2010-01-01, anskaffningsvärde 2 500 000 kr, årlig avskrivning innan övergång till K3 uppgick till 50 000 kr. Före komponentindelning uppgår IB på konto 1119 till 175 000 kr. Efter komponentindelning uppgår den årliga avskrivningen till 54 354 kr.

I år bokas på konto 1119: 4 354 kr (justering av avskrivningar för jämförelseåret)+ 54 354 kr (innevarande års avskrivning efter komponentindelning).

UB på konto 1119 för innevarande år (2014-06-30) uppgår till 233 708.

IB uppgår till 175 000 kr om du inte har använt ingångsbalansräkningen i Bokslut och ej heller har ändrat IB manuellt i redovisningen, se bild:

![]()

IB uppgår till 179 354 kr om du har använt ingångsbalansräkningen i Bokslut eftersom justeringar som görs där programtekniskt påverkar saldobalansen för att få jämförelsetalen i årsredovisningen rätt, se bild:

![]()

IB på konto 1119 i Kontosammanställningen i anläggningsregistret kommer att uppgå till 179 354 kr när du justerar även föregående års avskrivningar i anläggningsregistret. Om du inte använder ingångsbalansräkningen i Bokslut kommer IB i balansrapporten att uppgå till 175 000. I årsredovisningen ska du dock ha 179 354 kr. I detta fall kommer inte Kontosammanställningen att stämma med balansrapporten. Du får bortse från det. Det blir rätt nästa år.

Nästa år när du byter räkenskapsår till 2015-06-30 kommer IB att uppgå till 233 708 kr i balansrapporten. För att det ska vara samma i anläggningsregistret måste du ha justerat avskrivningarna även för föregående räkenskapsår i anläggningsregistret.

Fråga 4: Okända transaktioner p g a att justeringar finns både i sie-filen och i ingångsbalansräkningen

De verifikationer som har upprättats med anledning av övergången till K3 har lagts in i redovisningen och ingår i SIE-filen jag importerar. Jag lägger in motsvarande justeringar i ingångsbalansräkningen. Blir det dubbelt då?

Svar:

Nej, inte om du, som vanligt, väljer att inte importera föregående års saldon. I huvudboken i saldobalansen kommer dock justeringsbeloppet visas som en okänd transaktion. Detta för att saldobalansen för jämförelseåret har påverkats programtekniskt i Bokslut.

Vid överföring till Företagsplatsen kommer programmet därför att varna om dessa okända transaktioner, men de har ingen påverkan och om detta är de enda okända transaktioner du har kan du ändå föra över uppgifterna till Företagsplatsen.

Se exemplet med avskrivningarna på fastigheten. Dessa har justerats i ingångsbalansräkningen med 4 354 kr. Samma belopp har även lagts in i redovisningen som en justeringspost innevarande år. Så här ser huvudboken ut för konto 1119.

Fråga 5: Mitt IB 2014 stämmer efter ingångsbalansräkningen men inte UB 2014

Efter att jag har gjort justeringar i ingångsbalansräkningen stämmer mitt IB 2014 men UB 2014 blir fel. Differensen visas som en okänd transaktion.

Svar:

Det är viktigt att du skapat ingångsbalansräkningen EFTER att du importerat det nya årets sie-fil.

Rätt arbetsordning är: öppna 2013, byt år till 2014, importera sie-filen och gör därefter ingångsbalansräkningen.

När man gör ingångsbalansräkningen påverkas ju IB för 2014 (och därmed även UB 2014) i bokslutsfilen.

Om IB och UB i bokslutsfilen påverkas innan du importerar sie-filen så känner programmet av om det UB som finns i sie-filen stämmer överens med det UB som finns i bokslutsfilen (= justerat IB + årets transaktioner). Och det stämmer ju inte eftersom IB är ändrat i bokslutsfilen.

Då läggs en okänd transaktion upp för att utjämna skillnaden.

För att lösa det härifrån kan du göra ett av följande alternativ:

- Göra om det i rätt ordning

- Ha kvar det som det är och importera sie-filen ytterligare en gång men vid importen markera att UB från sie-filen ej ska läsas in

- Ha kvar det som det är och göra en bokslutsverifikation (en vanlig) där du bokar det konto det gäller (t ex konto 1119) debet och 2091 kredit.