Capego Bokslut- 2240 Förteckning uppskjuten skatt

På denna bilaga beräknar du temporära skillnader mellan det redovisade värdet och det skattemässiga värdet på balansposter.

Civilrättsliga regler

Alla företag som tillämpar K3-regelverket ska redovisa aktuella och uppskjutna skatteeffekter av transaktioner och andra händelser. Uppskjuten skatt är inkomstskatt för ett skattepliktigt resultat för framtida räkenskapsår till följd av tidigare transaktioner eller händelser.

- Uppskjuten skattefordran representerar en reduktion av framtida inkomstskatt som hänför sig till avdragsgilla temporära skillnader, skattemässiga underskottsavdrag och andra outnyttjade skatteavdrag.

- Uppskjuten skatteskuld är inkomstskatt som hänför sig till skattepliktiga temporära skillnader och som ska regleras i framtiden.

- En temporär skillnad är skillnaden mellan redovisat och skattemässigt värde på en tillgång eller skuld.

Företagets skattekostnad är summan av aktuell skatt och uppskjuten skatt (BFNAR 2012:1 punkt 29.3).

Så här fyller du i bilagan

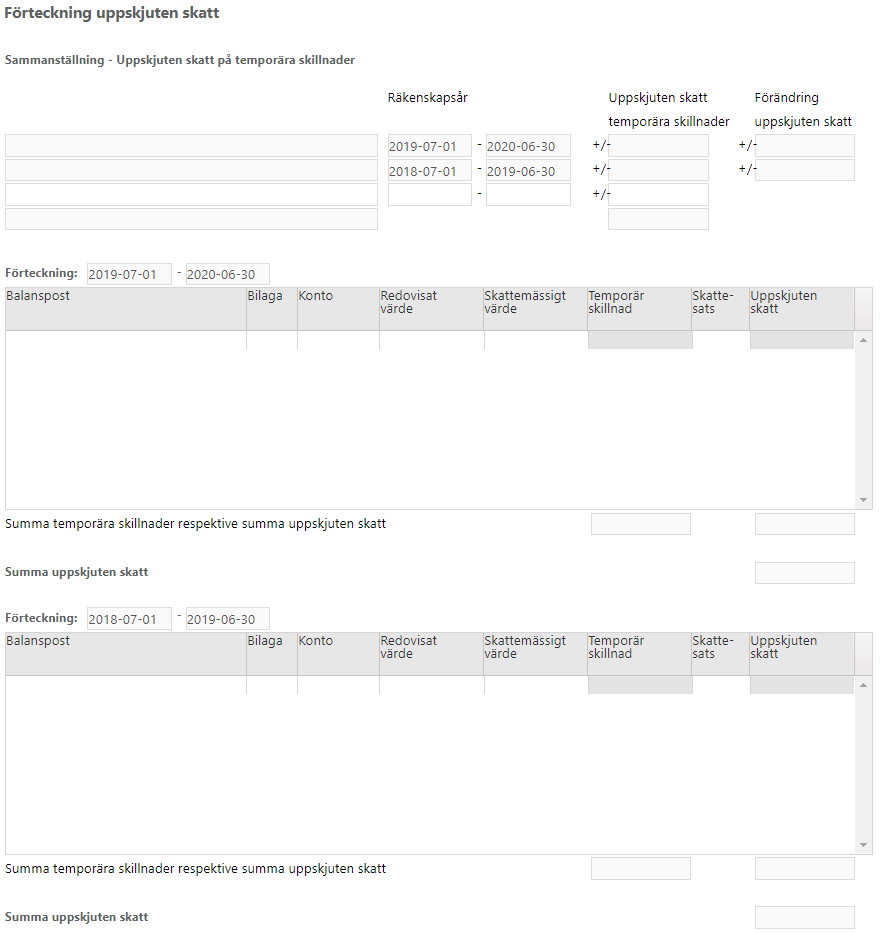

Med hjälp av bilagan upprättar du en förteckning över de balansposter vars redovisade värde skiljer sig mot det skattemässiga värdet. Bilagan räknar automatiskt fram den temporära skillnaden. Detta ska göras både för innevarande och föregående år.

Börja med att fylla i balansposterna. Den uppskjutna skatteskulden eller skattefordran förs automatiskt upp till sammanställningen.

Avsättningar för skatter

Uppskjutna skatter redovisas som huvudregel i resultaträkningen under det aktuella räkenskapsåret. Den uppskjutna skatten ska redovisas mot eget kapital om skatten är hänförlig till poster som redovisas direkt mot eget kapital t ex uppskrivning av anläggningstillgång eller koncernbidrag.

I princip ska uppskjutna skatteskulder och skattefordringar beräknas på samtliga skattepliktiga och avdragsgilla temporära skillnader. Uppskjutna skattefordringar ska endast redovisas i balansräkningen i den omfattning det är sannolikt att beloppen kan utnyttjas mot framtida skattepliktiga överskott.

Överföring till not

Bilagan för över värden till noten Uppskjuten skatt och temporära skillnader, större företag ska lämna notupplysning om Uppskjuten skatt och temporära skillnader enligt K3 29.35. De uppgifter som hämtas från bilagan är de uppskjutna skatteskulderna eller skattefordringarna som beräknats fram från de temporära skillnaderna.

Större bolag ska även lämna notupplysningen Aktuell och uppskjuten skatt. Här hittar manualen Noten Aktuell och uppskjuten skatt

Lagar, regler och rekommendationer

ÅRL 5 kap 36§

BFNAR 2012:1, 29 kap. punkt 11--37