Capego Bokslut - 110A Rörelsebyggnader, redovisat/skattemässigt värde

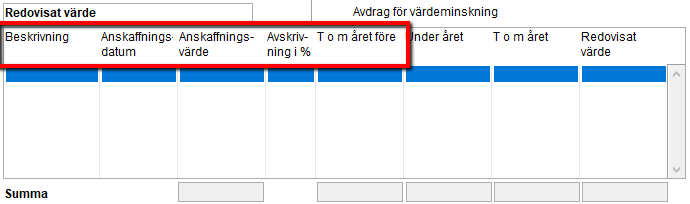

Redovisat värde:

Denna bilaga hämtar värden från anläggningsregistret när tillgångstyp BYGG används.

Använder anläggningsregistret

Bilagan fylls i automatiskt när du väljer "Överför tillgångstyp BYGG till bilagan 110A Rörelsebyggnad" under Konto och avskrivningsinställningar som du bl.a. når via nedan länk på bilagan.

Eftersom du har valt att använda anläggningsregistret låses fälten på bilagan under Redovisat värde. Det går därför inte att fylla i uppgifter manuellt.

Specifikation av rörelsebyggnad

Ange fastighetsbeteckning, eventuell ytterligare beteckning och om inte anläggningsregistret används även anskaffningsdatum (ååmmdd), anskaffningsvärde, avskrivning i procent och ingående ackumulerade avskrivningar. Har du köpt fastigheten är anskaffningsvärdet det belopp du har betalat. Om priset på byggnaden inte är specificerat ska du proportionera priset efter taxeringsvärdet.

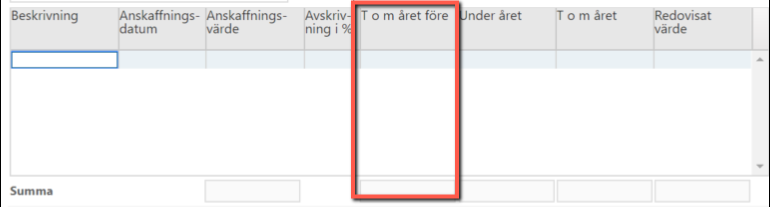

Årets avskrivning

Programmet räknar automatiskt ut årets avskrivning (värdeminskning). Avskrivningen beräknas från anskaffningsdatum. Om räkenskapsåret är kortare eller längre än 12 månader justeras avskrivningen. Om du vill ange någon annan avskrivning kan du fylla i ditt egna belopp.

Ackumulerade avskrivningar

Om du inte använder anläggningsregistret måste du första gången du använder denna bilaga fylla i ackumulerade avskrivningar. Andra året du använder bilagan räknas de ackumulerade avskrivningarna ut automatiskt.

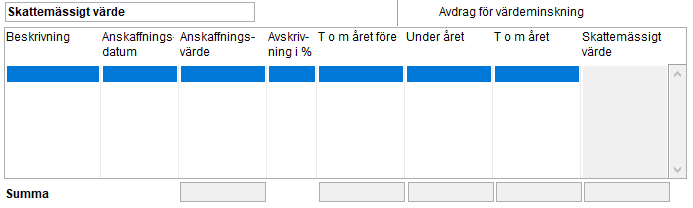

Skattemässigt värde:

Du fyller i uppgifterna om skattemässigt värde manuellt.

Primäravdrag hyresfastigheter

- Du har rätt att göra primäravdrag från 2019-01-01 och framåt (oavsett räkenskapsår).

- Du har rätt att göra primäravdrag under en 6-årsperiod från fastighetens färdigställande. Om färdigställandet är mellan år 2017-01-01 och 2018-12-31 räknas 6-årsperioden från detta datum (men med enbart rätt till avdrag från och med 2019-01-01, t.ex. färdigställandedatum 2017-01-01 = rätt till primäravdrag i 4 år från 2019-01-01 t.o.m. 2023-01-01 eftersom 2023-2017 = 6 år.

- Om du har förvärvat fastigheten måste vi veta anskaffningsdatum (rätt till primäravdrag fr.o.m detta datum) och färdigställandedatum. Färdigställandedatum avgör om du får göra primäravdrag överhuvudtaget (dvs. 2017-01-01 eller senare).

Vill du läsa mer om skattereglerna kring primäravdrag hittar du information här:

https://www4.skatteverket.se/rattsligvagledning/edition/2020.6/330993.html

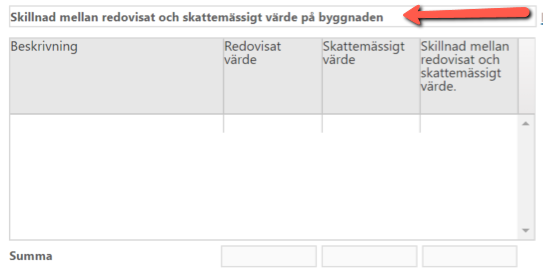

Skillnad mellan redovisat och skattemässigt värde

Du fyller i uppgifterna om skillnad mellan redovisat och skattemässigt värde manuellt.

Lagar, regler och rekommendationer

ÅRL 4 kap 1§

IL 19 kap