Capego Bokslut - 1200 Mask. o invent. skattemässiga avskrivningar

På denna bilaga beräknar du den skattemässiga avskrivningen.

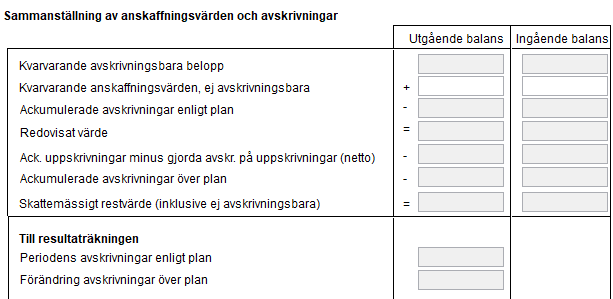

Sammanställning avskrivningar materiella anläggningstillgångar

Sammanställningen avser de totala avskrivningarna, både planenliga och skattemässiga, på materiella anläggningstillgångar. Det är också på den här bilagan du bokför de totala avskrivningarna för de materiella anläggningstillgångarna via konteringsstämpeln längst upp på bilagan.

Har du valt att inte hämta från underbilagor beräknas endast skattemässiga avskrivningar.

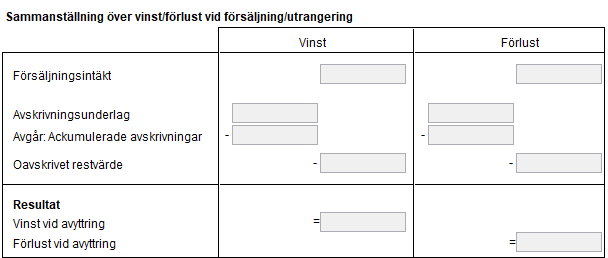

Längst ner på sidan redovisas även vinst och förlust vid försäljning/utrangering av maskiner och inventarier under året. Sammanställningen avser totalbelopp. Uppgifterna hämtas från bilagorna för försäljning/utrangering. Har du valt att inte hämta från underbilagor får du själv fylla i uppgifterna.

Uppdatera från anläggningsregistret

Alla bilagor inklusive denna fylls i automatiskt när du använder anläggningsregistret.

Första året du använder bilagan måste du ange ingående skattemässigt restvärde vid huvudregeln. Du kan hämta belopp från saldobalansen med knappen till höger om fältet. Välj både tillgångskonton, avskrivningskonton och konto för överavskrivning.

Om något värde inte stämmer på denna sida beror det på att registreringen ej blivit riktig i anläggningsregistret eller att du inte har hämtat rätt konton till fältet Ingående skattemässigt restvärde. Det är vanligt att överavskrivningarna visar fel värde och det är för att de räknas fram, så det värdet fungerar som en kontroll på att allt annat är korrekt ifyllt på bilagan. Överavskrivningarna räknas fram genom Redovisat värde - Skattemässigt restvärde (ingående eller utgående beroende på år).

Så fort du gör en komplettering eller ändring i anläggningsregistret måste du återigen bestämma det utgående skattemässiga restvärdet på den här bilagan. Antingen klickar du på den blå pilen eller så skriver du in det belopp du vill ha.

![]()

Har du skapat en verifikation direkt från bilagan måste även den uppdateras med de nya värdena.

Manuell registrering och hämta från underbilagor

Om du inte använder anläggningsregistret kan du själv fylla i värden på bilagan för skattemässig avskrivning. Uppgifter angående årets inköp, årets försäljningar/utrangeringar samt tidigare års anskaffningar och ackumulerade avskrivningar hämtas från bilagorna 1201, 1202 respektive 1209. Du börjar således med att upprätta dessa bilagor. Se vidare nedan under Kortfattad arbetsgång.

![]()

Manuell registrering men inte hämta från underbilagor

Om du väljer att ta bort krysset för Hämta från underbilagor hämtas inga värden från underliggande bilagor. Bilagan hjälper dig då endast att beräkna de skattemässiga avskrivningarna samt skattemässigt restvärde.

Du måste själv fylla i ingående och utgående balans för anskaffningsvärden under Sammanställning över anskaffningsvärden och avskrivningar för att få en korrekt beräkning av avskrivningar och verifikation.

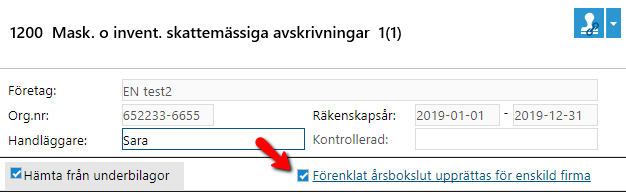

Förenklat årsbokslut upprättas för enskild firma

Bocka för Förenklat årsbokslut upprättas för enskild näringsidkare i de fall du upprättar det. Då kommer inte beräkningen av avskrivningen delas upp enligt plan och över plan eftersom detta inte gäller då de förenklade redovisningsreglerna följs.

OBS! Om du tidigare har använt anläggningsregistret kommer det att kopplas loss från bilagorna. Ingen överföring kommer att göras från anläggningsregistret till bilagorna. Anläggningsregistret hanterar avskrivning enligt plan och eftersom det inte gäller då förenklat årsbokslut upprättas blir det inte korrekt om överföring görs till avskrivningsbilagorna.

Enligt BFNAR 2006:1 ska särskild förteckning upprättas för materiella anläggningstillgångar. Förteckningen ska innehålla uppgifter om anskaffningsvärde, anskaffningstidpunkt och uppskattad användningstid i företaget. Använd bilaga 100A till detta. Har du inte redan skapat upp den skapas den upp om du klickar på länken Förenklat årsbokslut upprättas för enskild firma.

Kortfattad arbetsgång i Capego Bokslut

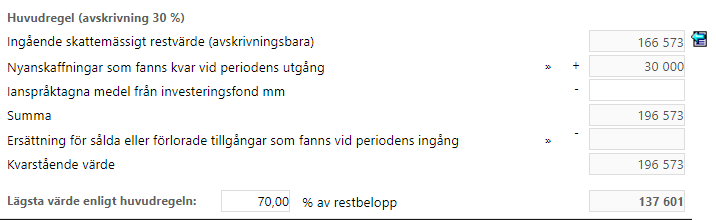

Huvudregeln

- Fyll i Ingående skattemässigt restvärde på huvudregeln.

- Om du inte har upprättat bilaga för årets anskaffningar fyller du i dina kvarvarande nyanskaffningar i fältet Nyanskaffningar som fanns kvar vid periodens utgång. Dessa överförs annars från dina inköps-bilagor om du har valt att hämta från underbilagor.

- Om du inte har upprättat bilaga för årets försäljning/utrangering eller väljer att inte hämta från denna bilaga skriver du i fältet Ersättning för sålda eller förlorade tillgångar som fanns kvar vid periodens ingång, den mottagna ersättningen för sålda eller förlorade tillgångar som du hade vid periodens ingång. Dessa belopp överförs annars från dina bilagor försäljningsbilagor.

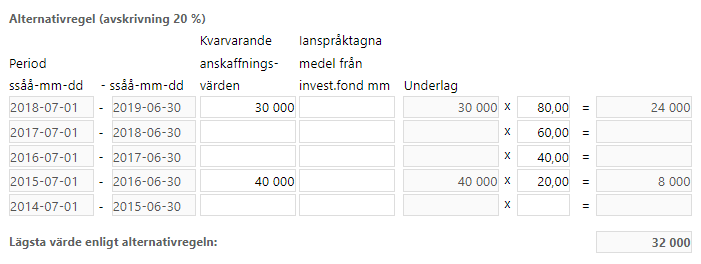

Alternativregeln

- Perioderna uppdateras från räkenskapsåren som är upplagda på klientkortet. Om någon period saknas på bilagan öppnar du klientkortet och kompletterar.

- Om du ej upprättat någon bilaga 1209 eller valt att inte hämta från underbilagor fyller du själv i dina kvarvarande anskaffningsvärden. Dessa överförs annars från dina 1209-bilagor.

- Om du utnyttjat investeringsfond för inköp anger du det för respektive år.

Skattemässigt restvärde

Efter att du fyllt i huvudregel och alternativregel uppdaterar du det lägsta skattemässiga värdet för de immateriella tillgångarna genom att klicka på den blå pilen vid Utgående skattemässigt restvärde. Du kan ändra detta om du inte vill göra överavskrivningar eller vill göra lägre överavskrivningar än det högsta tillåtna enligt skattereglerna.

![]()

Det du fyller i här ska stämma överens med skattemässigt restvärde enligt din balansräkning när du har bokfört årets avskrivningar och förändring av överavskrivningar.

Om du vill återföra alla överavskrivningar från tidigare räkenskapsår så ska du fylla i "Redovisat värde" i fältet "Utgående skattemässigt restvärde", se bilden. Då får du en bokföringsorder där överavskrivningarna återförs när du klickar på konteringsstämplen.

Lagar, regler och rekommendationer

IL 18 kap 13-23§§, räkenskapsenlig avskrivning och restvärdesavskrivning