Capego bokslut - 212A Periodiseringsfonder AB

Denna bilaga används för att beräkna årets avsättning och återföring till periodiseringsfond. Längst ned på bilagan finns även en sammanställning av samtliga dina periodiseringsfonder. OBS! Tänk på att lägga upp räkenskapsår bakåt i tiden på klientkortet för att få årtalen ifyllda under rubriken "Sammanställning periodiseringsfonder" och korrekt beräkning av den ytterligare skattemässiga återföringen från 2019. Endast räkenskapsår som är skapade på klientkortet är öppna för inmatning.

Ytterligare skattemässig återföring från 2019

Från den 1 januari 2019 gäller ny sänkt bolagsskatt i Sverige. Skatten sänks i två steg, till 21,4 % år 2019-2020, och sedan till 20,6 % från 2021.

Den sänkta bolagsskatten påverkar beräkningar av aktuell och uppskjuten skatt. Det påverkar också periodiseringsfonder mm.

På bilagan finns beräkning av ytterligare skattemässigt återföringsbelopp till följd av detta.

Enligt det skatteregelverket ska periodiseringsfonder som avsatts under år med högre skattesats, återföras med en extra del, för att utjämna effekten av ändrad skatteskatts.

Periodiseringsfonder som avsatts under den gamla skattelagstiftningen till 22 % och återförs när skattesatsen är 20,6% räknas upp med 106 %. Periodiseringsfonder som är avsatta under räkenskapsår med 21,4% bolagsskatt återförs med 104%.

Beräknad extra återföring överförs automatiskt till Bilaga BSJ, Skattemässiga justeringar.

Bokfört resultat före skatt

Du kan hämta Bokfört resultat före skatt och förändring av periodiseringsfond automatiskt genom att klicka på den blå pilen.

![]()

Tänk på att om du gör en justering som påverkar bokfört resultat måste du klicka på pilen igen för att beloppet ska uppdateras.

OBS! Om du får fel förslag på resultat före avsättning till periodiseringsfond eller om resultatet ändras efter att du har bokat upp periodiseringsfonden beror detta nästan alltid på att SRU-koderna inte är uppdaterade eller att de är felaktiga. Makulera då skapad bokföringsorder och uppdatera SRU-koderna på sidan Ärendeinställningar innan du bokar upp periodiseringsfonden igen.

Återföring av periodiseringsfond

Om du har en fond som är sex år gammal återförs den med automatik till beskattning. Beloppet kan ändras om ytterligare återföring ska göras.

![]()

Har återföringen redan bokförts på separat verifikation svara Ja på frågan längst ned på sidan. Du får då inte förslag på kontering av återföringen på bokföringsordern du kan skapa direkt från bilagan.

Bokförda intäkter som inte ska tas upp/bokförda kostnader som inte ska dras av - bilaga BSK

Har du skapat bilagan BSK Bokförda intäkter som inte ska tas upp och bokförda kostnader som inte ska dras av hämtas dessa uppgifter in automatiskt.

Om du inte använder bilaga BSK kan du fylla i beloppet manuellt.

Övriga skattemässiga justeringar - bilaga BSJ

Har du skapat bilagan BSJ Skattemässiga justeringar hämtas dessa uppgifter in automatiskt.

Om du inte använder BSJ kan du fylla i Övriga skattemässiga justeringar manuellt.

Avsättningsunderlag

Efter eventuella justeringar får du fram ditt avsättningsunderlag för räkenskapsåret. Beräkning av maximal avsättning till periodiseringsfond sker med 25 % av avsättningsunderlaget.

Genom att klicka på den blå pilen vid fältet Yrkad avsättning till periodiseringsfond, får du fram maximal avsättning till årets periodiseringsfond. Detta belopp kan du justera till önskat belopp.

Sammanställning periodiseringsfonder

Första året du upprättar bilagan måste du komplettera med periodiseringsfonderna för tidigare taxeringsår under Sammanställning periodiseringsfonder. OBS! Tänk på att lägga upp räkenskapsår bakåt i tiden på klientkortet för att få årtalen ifyllda under sammanställningen. Endast räkenskapsår som är skapade på klientkortet är öppna för inmatning.

Nästa år när du byter räkenskapsår ligger uppgifterna kvar. Årets avsättning fylls automatiskt i under rätt beskattningsår. Du fyller manuellt i de återföringar som görs under året med undantag för den äldsta periodiseringsfonden som återförs automatiskt.

Summan av alla periodiseringsfonder kan överföras till bilaga 2100 genom att bilagenumret för 212A anges på 2100.

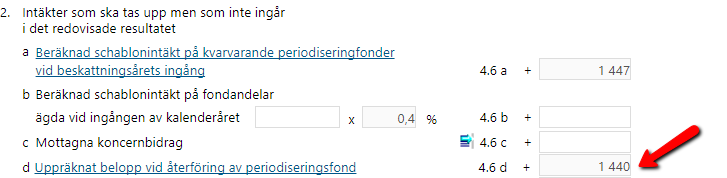

Schablonränta på ingående periodiseringsfonder

Schablontäkt på periodiseringsfond avser bokfört värde på fonderna vid beskattningsårets ingång. Detta belopp multipliceras med statslåneräntan (SLR) den 30 november året närmast före det kalenderår under vilket räkenskapsåret gått ut. Är räkenskapsåret förlängt eller förkortat ska schablonintäkten proportioneras.

Hänsyn tas också till de nya reglerna för lägsta statslåneränta som gäller för räkenskapsår som påbörjas 2017 eller senare. Statslåneräntan ska alltid vara lägst 0,5 procent vid den här beräkningen.

Schablonintäkten förs över till bilaga BSJ Skattemässiga justeringar.

Omläggning av räkenskapsår

Kontonummer för periodiseringsfond vid omläggning av räkenskapsår

Baskontoplanen stödjer inte omläggning av räkenskapsår.

Exempel:

Om du lägger om ett brutet räkenskapsår som slutar 202x-06-30 till kalenderår gör du två bokslut som slutar 202x. Ett per 202x-06-30 och ett per 202x-12-31. Enligt baskontoplanen är kontot för Periodiseringsfond 202x, konto 212x. Det finns bara ett konto för räkenskapsår som slutar 202x men du behöver två då räkenskapsåret läggs om. Ett nytt konto för varje bokslut. Därför måste du lägga upp ett eget underkonto. Programmet föreslår 2122 för båda åren som slutar 2022. Lägg upp ett nytt för innevarande år. För 2023 är det konto 2123 osv framåt i tiden.

Innan Skatteförfarandelagen slogs båda periodiseringsfonderna enligt ovan exempel ihop till en och samma taxering. Återföringen skulle då senast göras efter sex taxeringsår. I och med nya Skatteförfarandelagen blir det inte så längre eftersom deklarationerna lämnas in vid olika tidpunkter för de olika räkenskapsåren och periodiseringsfonderna ska därmed återföras senast efter 6 räkenskapsår (begreppet taxeringsår används i detta fallet inte längre).

Lagar, regler och rekommendationer

IL 30 kap