Capego Bokslut - 2513 Beräknad fastighetsavgift/skatt

Den här manualen beskriver översiktligt hur du fyller i bilaga 2513 Beräknad fastighetsavgift/fastighetsskatt. Här kan du specificera dina olika fastigheter och beräkna underlaget för fastighetsavgift/fastighetsskatt för samtliga fastigheter. Totalt beräknad fastighetsskatt/avgift överförs till bilaga 2500, Sammanställning slutlig skatt.

Vilken version av bilaga som du använder beror på inkomstår. Om du använt bilagan i tidigare räkenskapsår, sker en automatisk konvertering till ny version, när du skapar nytt räkenskapsår.

2513S - Bilagan gäller för inkomstår 2024 (deklaration 2025)

2513R - Bilagan gäller för inkomstår 2023 (deklaration 2024)

2513Q - Bilagan gäller för inkomstår 2022 (deklaration 2023)

Vem ska betala fastighetsavgift och fastighetsskatt?

Den som äger fastigheten i början av kalenderåret är den som betalar skatten/avgiften – dvs den som är ägare per 1 januari (tidigare skedde en fördelning om ägarbyte skedde under året/räkenskapsåret, men så sker inte längre).

Bilagan består av 5 Flikar:

Flik 1 - här gör du beräkningar för småhus, tomtmark för småhus, småhus i lantbruksenhet samt tomtmark/småhus på ofri grund.

Flik 2 - här beräknas underlaget för hyreshus med bostäder samt mark för hyreshus avsett för bostäder.

Flik 3 - här beräknas underlaget för hyreshus med lokaler samt mark för hyreshus avsett för lokaler.

Flik 4 -här beräknas underlaget avseende vattenkraftverk, vindkraftverk samt industrifastigheter/elproduktionsenheter.

Flik 5 - här beräknas fastighetsavgift för flera småhus med gemensam tomtmark.

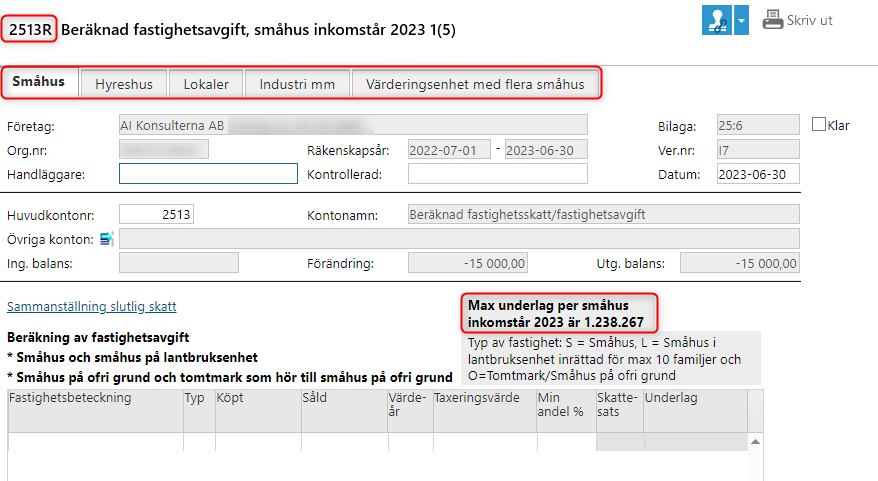

Fastighetsavgift för småhus (Flik 1)

För fastighetsavgiften för småhus finns ett maxbelopp per värderingsenhet. Om taxeringsvärdet överstiger maxbeloppet, utgår enbart avgift på maxbeloppet. Årets aktuella maxbelopp framgår av din bilaga och beräkningar tar automatiskt hänsyn till det. Inkomstår 2023 uppgick maximalt underlag till 1 238 267 kr. Det innebar att om taxeringsvärdet översteg 1 238 267 kr, blev 1 238 267 angivet som underlag för fastighetsavgift.

Fastighetsavgift för hyreshus (Flik 2)

För fastighetsavgift på hyreshus finns ett maxibelopp som underlag per lägenhet. Maximalt underlag för ditt år framgår av bilagan och beräkningar tar automatiskt hänsyn till det. Inkomstår 2023 uppgick maximalt underlag per lägenhet till 529 667 kr. Det innebär att om antalet bostadslägenheter multiplicerat med 529 667 kr överstiger taxeringsvärdet för värderingsenheten med tillhörande tomtmark, blir taxeringsvärdet underlag för fastighetsavgift. I annat fall utgörs underlaget av antalet bostadslägenheter multiplicerat med 529 667 kr. För nybyggda bostadsfastigheter tas ingen fastighetsavgift ut för de första femton åren.

Fastighetsskatt/avgift Hyreshus/Lokaler och Industri mm (Flik 3-4)

Sidorna 3 och 4 används för att beräkna fastighetsskatt/avgift för Hyreshus med lokaler respektive Vattenkraftverk, Vindkraftverk och Industrifastigheter/Elproduktionsenheter.

Värderingsenhet med flera småhus (Flik 5)

På sidan 5 kan du beräkna din fastighetsavgift för flera småhus med gemensam tomtmark.

Fyll i fastighetens beteckning på värderingsenheten. Ange datum om fastigheten är köpt eller såld under året. Ange typ av fastighet (se beteckningar högst upp till höger), värdeår samt din andel. Fyll i antal småhus på värderingsenheten. Ange taxeringsvärde per småhus och markens taxeringsvärde.

När du fyllt i uppgifterna trycker du på knappen ”Skapa upp småhusenheterna”. Fältet nedan specificerar då upp samtliga småhus och dess taxeringsvärde. Om maximalt underlag är fördelaktigare kommer programmet sätta detta istället för det verkliga taxeringsvärde