Capego Bokslut - 2950B Beräkning av skuld Fora

Denna bilaga används för att beräkna skuld för Fora-avgifter. Bilagan består av tre sidor. På sidan ett görs avstämning av slutliga premier och avgifter för kalenderår, sidan två schablonberäkningar av skuld Fora och på sidan tre görs beräkning av skuld Fora för löne- och semesterlöneskuld. Nedan följer en detaljerad genomgång av bokslutsbilagans utformning och funktion.

Så här fungerar bilagan

Bilagan utgår från Skatteverkets senaste ställningstagande avseende avdrag för pensionskostnader, Dnr 131 400888-11/111. Enligt ställningstagandet får premier avseende pensionsförsäkringar för anställdas intjänade pensioner under beskattningsåret, dras av i inkomstdeklarationen om premierna är betalda vid deklarationstidpunkten.

Avstämning slutliga premier och avgifter, Kalenderår

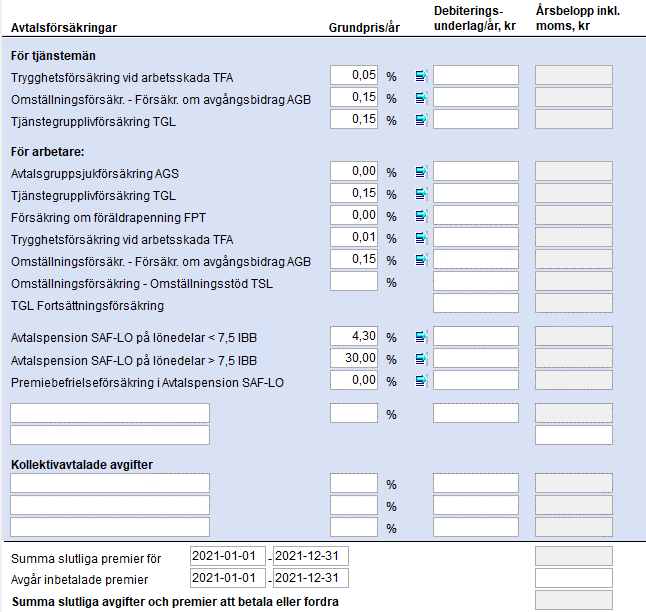

Den första delen av bilagan motsvarar fakturan som Fora skickar ut. Du fyller i lönesumman för tjänstemän respektive arbetare. Det finns även tomrader där du själv kan fylla i övriga avgifter som ingår enligt Fora-fakturan.

Därefter Fyller du i posten Avgår inbetalde premier och får då fram ett saldo att betala eller att fordra (fordran anges med -).

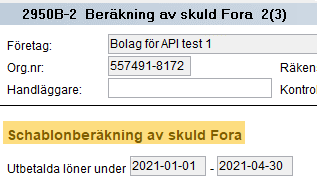

Schablonberäkning av skuld Fora

Har du brutet räkenskapsår måste du fylla i lönerna för månaderna efter kalenderårets utgång samt inbetalade preliminära avgifter för samma period.

Summering

Summorna från varje sida sammanställs längst ner på sidan 1 där du ser den totala skulden eller fordran till Fora.

Deklarationspost

Genom att bocka för Använd deklarationspost, pensionspremie är obetald då Inkomstdeklarationen för räkenskapsåret lämnas blir premier avseende pensionsförsäkring noterade i en separat kolumn och anses vara obetalda vid avlämnande av inkomstdeklarationen. Det gäller både sid 1, 2 och övre delen av sid 3.

![]()

Det finns motsvarande kryss på sidan 3 av bilagan som avser premier avseende semesterlöneskuld. Finns det ett kryss här, anses även premierna för pensionsförsäkring avseende semesterlöneskuld vara obetalda vid avlämnande av inkomstdeklarationen.

Kontering - kontoplanen BAS 20xx

Vid kontering finns inget stöd för konton från BAS 96 för deklarationsposten.

Premierna för avtalsförsäkringarna konteras på 7571 Arbetsmarknadsförsäkringar, försäkringsavgifter med motkonto 2951 Uppl.avtalade försäkringsavgifter.

De delar av pensionsförsäkringspremierna som är obetalda vid avlämnande av inkomstdeklarationen konteras på konto 7572 Arbmarkn.förs, pensionsförsäkr.premier, deklarationspost med motkonto 2959 Upp.avtalade pensionsförsäkringspremier, deklarationspost.

Vid fordran debiteras konto 1688 Fordran arbetsmarknadsförsäkringar med 7571 Arbetsmarknadsförsäkringar som motkonto.

Förkortningar

Förkortningarna står för:

IBB - Inkomstbasbelopp

AGB - Försäkring om avgångsbidrag

AGS - Avtalsgruppsjukförsäkring

FPT - Försäkring om föräldrapenning

TGL - Tjänstegrupplivförsäkring

TSL - Trygghetsfonden för omställningsstöd

TFA - Trygghetsförsäkring vid arbetsskada

Överföring till andra bilagor

Överföring till bilaga 2514A Löneskatt

Kalenderår

Ta fram bilaga 2514A och klicka på fördjupningsspaden under punkt A.2.

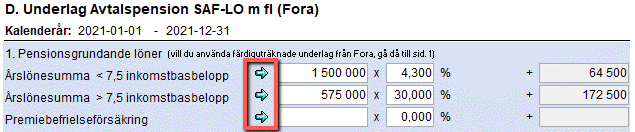

Därefter hämtar du in underlagen från Fora-bilagan genom att klicka på de blå pilarna.

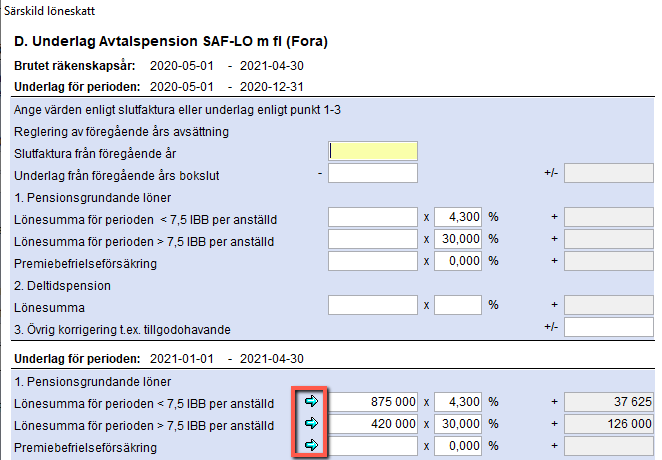

Brutet räkenskapsår

Ta fram bilaga 2514A och klicka på fördjupningsspaden under punkt A.2.

Under punkt D är räkenskapsåret uppdelat i två delar då premierna för försäkringarna hos Fora baseras på de anställdas löner per kalenderår.

Under det andra stycket kan du med de blå pilarna hämta in de schablonberäknade underlagen för SAF-LO som finns på bilaga 2950B på sidan 2, dvs. den del av räkenskapsåret som ligger under det andra kalenderåret.