Capego Bokslut och Skatt - Särskild löneskatt bilaga 2514A och BLA

Beräkningsbilaga 2514A/BLA används för att beräkna och stämma av kostnader för särskild löneskatt och utgående skuld avseende löneskatt.

Avsikten i Capego är att du bara upprättar löneskattebilagan på ett ställe, antingen i Bokslut 2514A eller Skatt bilaga BLA. Har du använt bilagan i Bokslut (2514A) så förs underlaget för löneskatt över till första sidan i deklarationen i Capego Skatt. Det innebär att bilagan BLA i Capego Skatt främst är till för er som inte använder Capego Bokslut.

ITP 1

ITP 1 är en premiebestämd försäkring för personer födda 1979 eller senare. Enligt ITP 1 vet du som arbetsgivare vilken kostnad du har för varje anställd. I ITP 1 ingår ålderspension, sjukpension och premiebefrielse. Premiebefrielse innebär att arbetsgivaren inte behöver betala premie när arbetstagaren är sjuk eller föräldraledig.

ITP 2

ITP 2 är en avtalad tjänstepension för tjänstemän som är födda 1978 eller tidigare. Ålderspensionen i ITP 2 är förmånsbestämd. Förmånsbestämd betyder att försäkringstagaren vet vad pensionen kommer att bli i framtiden i form av en viss procent av försäkringstagarens lön, medan arbetsgivaren kan få betala olika premier beroende på försäkringstagarens ålder, lön och tid som den anställde tjänat in sin pension.

ITP 2 består av ålderspension, sjukpension, familjepension och premiebefrielse vid sjukdom. Dessutom ingår ITPK med kompletterande ålderspension.

Arbetsgång för att beräkna särskild löneskatt

I punkt A görs en sammanställning av allt underlag för att kunna beräkna särskild löneskatt på pensionskostnader. Först tas alla plusposter upp och därefter alla minusposter.

Det är skillnad på beräkningarna om räkenskapsåret är kalenderår eller brutet räkenskapsår.

Kalenderår:

Punkt 1:

ITP avgift till Collectum/Alecta eller liknande anges här. Antingen anges det belopp som framkommit på slutfaktura eller så använder du fördjupningsdialogen för beräkning (spaden).

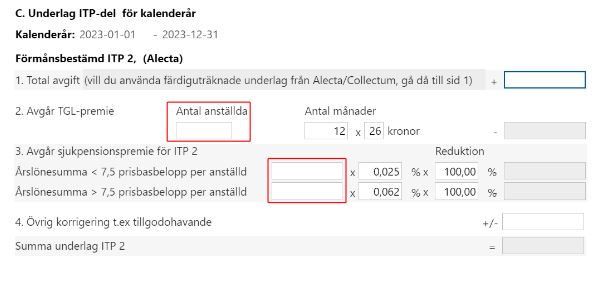

Punkt C i fördjupning:

Första avsnittet avser förmånsbestämd ITP 2 från Alecta eller liknande.

- I fördjupningen anges först Total avgift enligt faktura avseende förmånsbestämd ITP 2. Från total avgift avgår TGL premie per anställd samt sjukpensionspremie. TGL betyder tjänstegruppliv.

- Ange antalet anställda samt antal månader om företaget inte betalat premier för 12 månader.

- Sjukpensionspremier som ingår i ITP 2 ska dras av. Uppdelning görs av årslönesumma som överstiger/understiger 7,5 prisbasbelopp. Ange de olika totala årslönesummorna. På andra raden anges de årslönesummor som överstiger 7,5 prisbasbelopp.

- Under övrig korrigering finns utrymme för egna justeringar.

- Därefter erhålls en summa som underlag för särskild löneskatt på ITP 2.

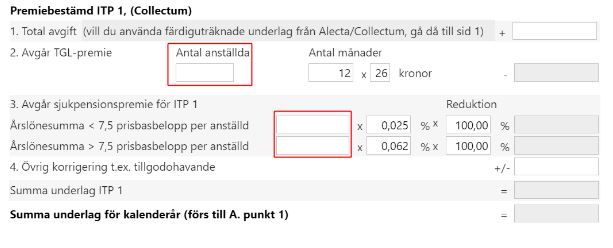

Nästa beräkning avser Premiebestämd ITP 1.

Premiebestämd betyder att arbetsgivaren vet vilken kostnad som finns för varje anställd.

I fördjupningen anges först Total avgift enligt faktura avseende förmånsbestämd ITP 1. Från total avgift avgår TGL premie per anställd samt sjukpensionspremie. TGL betyder tjänstegruppliv.

- Ange antalet anställda samt antal månader om företaget inte betalat premier för 12 månader.

- Sjukpensionspremier som ingår i ITP 1 ska dras av. Uppdelning görs av årslönesumma som överstiger/understiger 7,5 prisbasbelopp. Ange de olika totala årslönesummorna. På andra raden anges de årslönesummor som överstiger 7,5 prisbasbelopp.

- Under övrig korrigering finns utrymme för egna justeringar.

- Därefter erhålls en summa som underlag för särskild löneskatt på ITP 1.

- Summorna för ITP 1 och 2 förs till A vid punkt 1.

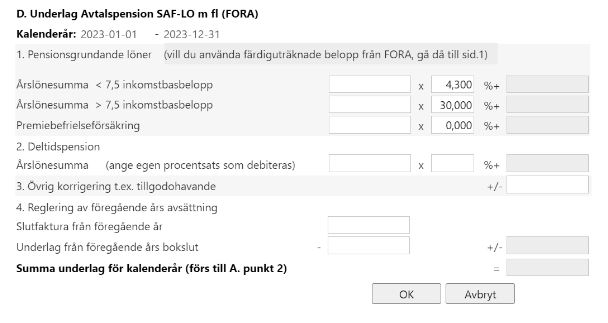

Underlag för Avtalspension SAF-LO m fl (FORA avräkning)

Finns under punkt D i fördjupningen.

Avtalspension SAF-LO är en tjänstepension för privatanställda arbetare. Förhandlingar görs mellan Svenskt Näringsliv och LO.

Du tjänar in till Avtalspension SAF-LO från den månad du fyller 22 år och fram till 65 år. Premier betalas in till FORA av arbetsgivaren. Privatanställda tjänstemän omfattas av ITP som betalas till Collectum.

- Ange för alla privatanställda arbetare den årslönesumma som understiger 7,5 inkomstbasbelopp. På rad 2 anges årslönesummor som överstiger 7,5 inkomstbasbelopp. Ange uppgifter för premiebefrielseförsäkring.

- Finns det deltidspension ska årslönesumma anges samt den aktuella procentsatsen för premien avseende deltidspension.

- Vid punkt 3 kan du korrigera för värden som inte ingår i några av de andra raderna.

- I punkt 4 finns möjlighet att slutreglera föregående års avsättning.

- Därefter har en summa erhållits som underlag för Avtalspension SAF-LO m fl. Detta belopp förs till A vid punkt 2.

Vid brutet räkenskapsår ser fördjupningen för ITP samt FORA ut enligt nedan.

I fördjupningen kan du direkt använda avstämning från Alecta eller Collectums fakturor från föregående års slutfakturor. Då anger du inga belopp i punkterna 1 – 4. Annars anges belopp enligt nedan.

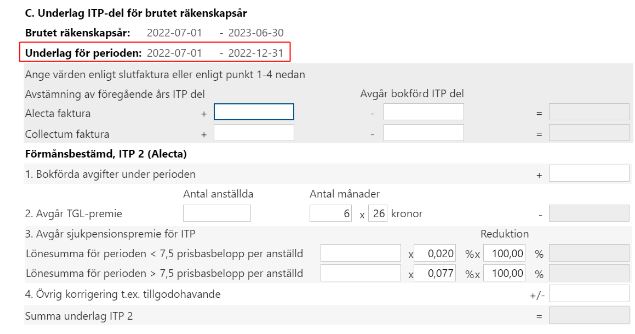

Första avsnittet avser förmånsbestämd ITP 2 i vårt exempel perioden 2022-07-01 – 2022-12-31.

- Först anges total avgift enligt faktura avseende förmånsbestämd ITP 2. Från total avgift avgår TGL premie per anställd samt sjukpensionspremie. TGL betyder tjänstegruppliv.

- Ange antalet anställda samt antal månader om företaget inte betalat premier för hela perioden.

- Sjukpensionspremier som ingår i ITP 2 ska dras av. Uppdelning görs av årslönesumma som överstiger/understiger 7,5 prisbasbelopp. Ange de olika totala årslönesummorna. På andra raden anges de årslönesummor som överstiger 7,5 prisbasbelopp.

- Under övrig korrigering finns utrymme för egna justeringar.

- Därefter erhålls en summa som underlag för särskild löneskatt på ITP 2.

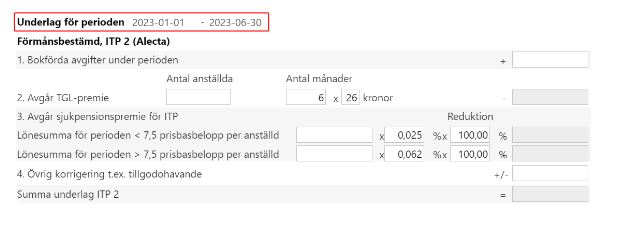

Andra avsnittet avser förmånsbestämd ITP 2 för perioden 2023-01-01 – 2023-06-30 enligt vårt exempel anges enligt nedan.

- Först anges total avgift enligt faktura avseende förmånsbestämd ITP 2. Från total avgift avgår TGL premie per anställd samt sjukpensionspremie. TGL betyder tjänstegruppliv.

- Ange antalet anställda samt antal månader om företaget inte betalat premier för hela perioden.

- Sjukpensionspremier som ingår i ITP 2 ska dras av. Uppdelning görs av årslönesumma som överstiger/understiger 7,5 prisbasbelopp. Ange de olika totala årslönesummorna. På andra raden anges de årslönesummor som överstiger 7,5 prisbasbelopp.

- Under övrig korrigering finns utrymme för egna justeringar.

- Därefter erhålls en summa som underlag för särskild löneskatt på ITP 2.

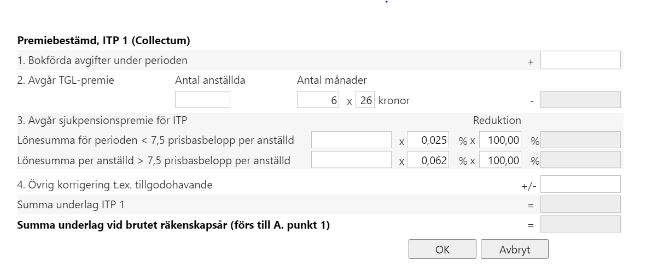

Nästa beräkning avser Premiebestämd ITP 1 i vårt exempel perioden 2022-07-01 – 2022-12-31.

- I fördjupningen anger du först Total avgift enligt faktura avseende förmånsbestämd ITP 1. Från total avgift avgår TGL premie per anställd samt sjukpensionspremie. TGL betyder tjänstegruppliv.

- Ange antalet anställda samt antal månader om företaget inte betalat premier för 12 månader.

- Sjukpensionspremier som ingår i ITP 1 ska dras av. Uppdelning görs av årslönesumma som överstiger/understiger 7,5 prisbasbelopp. Ange de olika totala årslönesummorna. På andra raden anges de årslönesummor som överstiger 7,5 prisbasbelopp.

- Under övrig korrigering finns utrymme för egna justeringar.

- Därefter erhålls en summa som underlag för särskild löneskatt på ITP 1. Summorna för ITP 1 och 2 förs till A vid punkt 1.

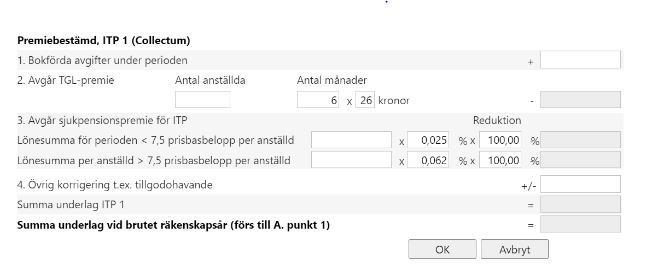

Andra avsnittet avser ITP 1 för perioden 2023-01-01 – 2023-06-30.

- I fördjupningen anger du först Total avgift enligt faktura avseende förmånsbestämd ITP 1. Från total avgift avgår TGL premie per anställd samt sjukpensionspremie. TGL betyder tjänstegruppliv.

- Ange antalet anställda samt antal månader om företaget inte betalat premier för 12 månader.

- Sjukpensionspremier som ingår i ITP 1 ska dras av. Uppdelning görs av årslönesumma som överstiger/understiger 7,5 prisbasbelopp. Ange de olika totala årslönesummorna. På andra raden anges de årslönesummor som överstiger 7,5 prisbasbelopp.

- Under övrig korrigering finns utrymme för egna justeringar.

- Därefter erhålls en summa som underlag för särskild löneskatt på ITP 1. Summorna för ITP 1 och 2 förs till A vid punkt 1.

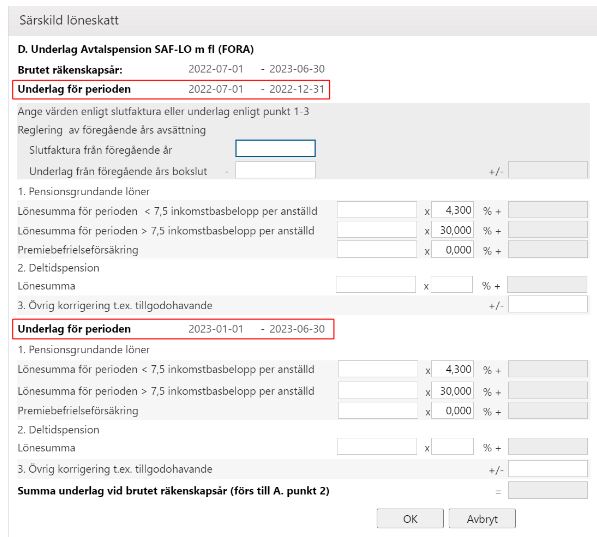

Underlag Avtalspension SAF-LO m fl (FORA) ser ut enligt nedan vid brutet räkenskapsår:

Antingen kan slutfaktura från föregående år användas enligt den blå markeringen eller så anges beloppen under punkterna 1 till 3.

Först anges perioden för föregående år. Enligt vårt exempel 2022-07-01 – 2022-12-31.

- Ange för alla privatanställda arbetare den årslönesumma som understiger 7,5 inkomstbasbelopp. På rad 2 anges årslönesummor som överstiger 7,5 inkomstbasbelopp. Ange uppgifter för premiebefrielseförsäkring.

- Finns det deltidspension ska årslönesumma anges samt den aktuella procentsatsen för premien avseende deltidspension.

- Vid punkt 3 kan du korrigera för värden som inte ingår i några av de andra raderna.

Ange därefter siffrorna för nästa period. I vårt exempel 2023-01-01 – 2023-06-30.

- Ange för alla privatanställda arbetare den årslönesumma som understiger 7,5 inkomstbasbelopp. På rad 2 anges årslönesummor som överstiger 7,5 inkomstbasbelopp. Ange uppgifter för premiebefrielseförsäkring.

- Finns det deltidspension ska årslönesumma anges samt den aktuella procentsatsen för premien avseende deltidspension.

- Vid punkt 3 kan du korrigera för värden som inte ingår i några av de andra raderna.

- Därefter har en summa erhållits som underlag för Avtalspension SAF-LO m fl. Detta belopp förs till A vid punkt 2.

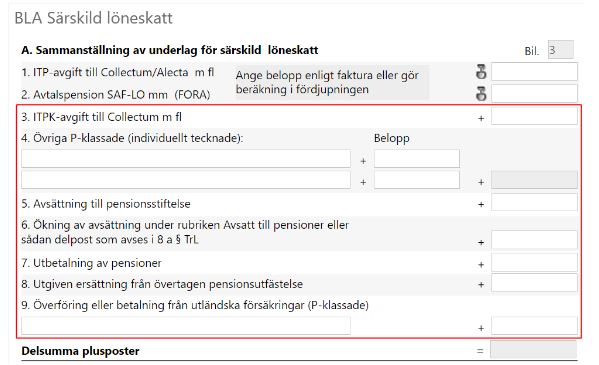

Under punkt A på sidan 1 finns ytterligare poster:

Punkt 3: ITPK avgift från Collectum eller liknande vars underlag ska anges i rutan. ITPK avser kompletterande ålderspension, återbetalningsskydd och familjeskydd.

Punkt 4: Individuellt tecknade pensionsförsäkringar ska anges här.

Punkt 5: Avsättning till pensionsstiftelse görs här.

- En arbetsgivare kan antigen trygga pensionen för sina anställda genom avsättningar till ITP. Ett annat alternativ är att arbetsgivaren själv ansvarar för ålderspensionen genom avsättning till en pensionsstiftelse.

- Avsättning redovisas endast om stiftelsens förmögenhet understiger åtagandet. Konto att använda är 7441 samt 2230.

Punkt 6: Avsatt till pensioner ökas genom avsättningar till skulden Avsatt till pensioner vid denna punkt.

- När arbetsgivaren ansvarar för försäkringen i egen regi kan företaget själv förfoga över pensionskapitalet, påverka kostnader och investeringsstrategi samt trygga hela eller delar av pensionsskulden i en egen pensionsstiftelse. Förmögenheten får inte understiga åtagandet. Se även i Tryggandelagen (TrL) 8a§.

Punkt 7: Utbetalning av pensioner som sköts i egen regi anges här. De kostnadsförs på konto 746X.

Punkt 8: Har en pensionsutfästelse övertagit ansvaret för pensionsutfästelser ska den utgivna ersättningen anges vid punkt 8.

Punkt 9: En överföring eller betalning som ägt rum från en utländsk försäkring som är p-klassad ska ange beloppet här.

Summering görs av alla plusposter som ligger till grund för särskild löneskatt på pensionskostnader.

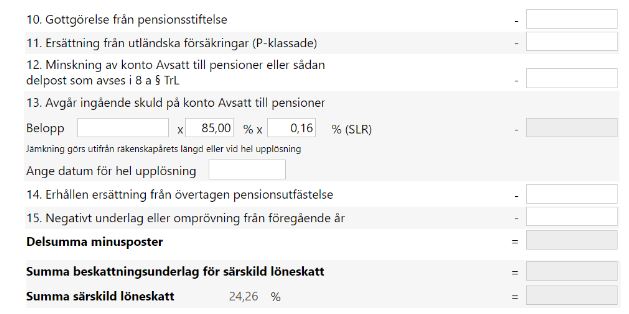

Avgående belopp anges från punkt 10 till 15.

Punkt 10: Gottgörelse från pensionsstiftelse dras av här.

- Gottgörelse kan bara ske från överskott i kapitalet. Pensionsstiftelsens tillgångar ska överstiga den skuld som stiftelsen åtagit sig samt upplupen del av utfäst pension som tryggas av stiftelsen. Tryggar stiftelsen utfästelserna enligt allmän pensionsplan så avses pensionsreserven. Se vidare Tryggandelagen.

Punkt 11: Ersättning från utländska försäkringar som är P-klassade ska dras av under denna punkt.

Punkt 12: Minskas kontot Avsatt till pensioner eller sådan delpost som avses i 8a§ TrL ska beloppet dras av här.

Punkt 13: Minskning av ingående skuld på kontot Avsatt till pensioner dras av.

- Avdraget får högst uppgå till 85% av den ingående skulden multiplicerat med den genomsnittliga statslåneräntan under kalenderåret närmast före ingången av beskattningsåret, (dock lägst 0 procent).

- Jämkning ska göras utifrån räkenskapsårets längd eller vid upplösning det datum som upplösningen ägde rum.

Punkt 14: Erhållen ersättning från övertagen pensionsutfästelse dras av.

Punkt 15: Denna rad används till att dra av föregående års negativa underlag eller eventuell omprövning som ägt rum.

Summering görs av alla minusposter.

Därefter kvarstår summa underlag för särskild löneskatt på pensionskostnader.

Särskild löneskatt utgör 24,26 % av underlaget.

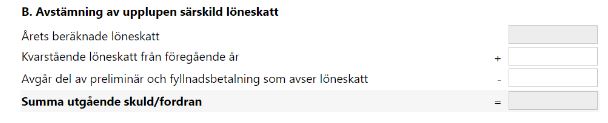

Under punkt B finns möjlighet att stämma av utgående skuld på konto 2514 Särskild löneskatt

Om du har fyllt i ovanstående kolumner för löneskatt får du automatiskt beloppen för årets beräknade löneskatt överförda. Därefter lägger du till kvarstående skatt från föregående år och drar ifrån eventuell andel av preliminär skatt och fyllnadsinbetalning. Du får på så sätt den utgående skulden/fordran.