Capego Koncern - Utdelning

Utdelningen kan i moderföretaget antingen redovisas samma år som den utbetalas eller vara anteciperad utdelning.

Utdelning som redovisas samma år i både moderbolaget och dotterbolaget

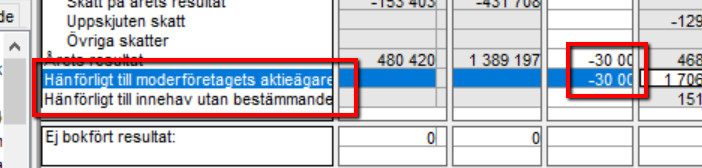

Utdelning som redovisas samma år som den utbetalas (eller bokförs som fordran/skuld) i koncernbolagen behöver mottagen utdelning i moderbolaget elimineras i koncerntablån för resultaträkningen genom att minska utdelningsintäkten på den rad den är bokförd. Du kan lämpligen använda kolumnen Övriga elimineringar eller skapa en egen kolumn. Du måste också fördela beloppet på raderna ”Hänförligt till moderföretagets aktieägare” och ”Hänförligt till innehav utan bestämmande inflytande” längst ner i tablån.

Eftersom utdelningen är redovisad på olika rader i det mottagande och givande företagens balansräkning kan man behöva boka om beloppet mellan två rader. Det gör man i tablån i kolumnen Övriga elimineringar. Lägg också in en fältanteckning om vad beloppet avser.

Även om utdelningen inte ingår i olika rader är det bra att göra fältanteckningen enligt bilden för att få bort differensen på Årets resultat längst ner i koncerntablån.

Anteciperad utdelning i Koncern

En anteciperad utdelning innebär att moderföretaget redovisar utdelningen från ett dotterföretag samma år (år 1) som vinsten intjänats av dotterföretaget. Motkontot kommer att vara en fordran på dotterföretaget. De interna mellanhavandena av fordringar och skulder kommer inte att stämma eftersom dotterbolaget inte bokfört motsvarande skuld. I dotterföretaget kommer utdelningen att redovisas som en resultatdisposition året efter (år 2). För att resultatet inte ska redovisas för högt i koncernen måste utdelningen i moderbolaget elimineras. Samma vinst kommer annars att redovisas två gånger i koncernen. Dels av moderföretaget via utdelningsintäkten och i dotterföretaget genom att det ingår i årsresultatet.

Eliminera anteciperad utdelning i Capego Koncern år 1

I Capego koncern eliminerar du utdelningen genom att i koncerntablån för resultaträkningen minska utdelningsintäkten på den rad den är bokförd. Du kan lämpligen använda kolumnen Övriga elimineringar eller skapa en egen kolumn. Du måste också fördela beloppet på raderna ”Hänförligt till moderföretagets aktieägare” och ”Hänförligt till innehav utan bestämmande inflytande” längst ner i tablån.

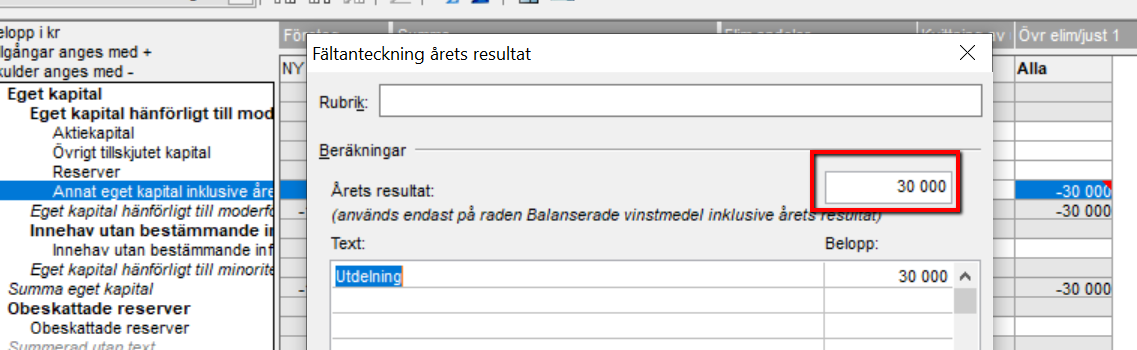

I koncerntablån för balansräkningen eliminerar du beloppet på fordringar hos koncernföretag. Till sist eliminerar du också beloppet på raden Annat eget kapital inkl. årets resultat. Om du vill hålla reda på att alla bokningar som du gjort i resultattablån även är med i balanstablån kan du registrera dessa i fältanteckning. Högerklicka på ett redigerbart fält på raden Annat eget kapital inkl. årets resultat och välj Fältanteckning.

I dialogen som visas kan du ange belopp som registrerats i resultaträkningens tablå i fältet Årets resultat. Ev. differenser visas på raden Årets resultat under balanstablån.

Anteciperad utdelning år 2

År 2 när dotterbolaget beslutar om utdelning och bokförd den som utbetald eller som skuld till moderbolaget, behöver du inte göra någon annan eliminering än eventuell fordran/skuld mellan koncernbolagen.