Capego skatt - Begränsning av räntenetto m.m. N9

Begränsningarna av ränteavdrag m.m. görs på blankett N9. Vem ska lämna in blankett N9?

- ett bolag som har ett negativt räntenetto överstigande 5 miljoner kronor.

- ett bolag som har ett negativt räntenetto och ingår i en intressegemenskap där intressegemenskapens totala negativa räntenetto innan tillämpning av reglerna om koncernutjämning (koncernkvittning) överstiger 5 miljoner kronor.

- ett bolag som begär avdrag för ett kvarstående negativt räntenetto, eller

- ett bolag som drar av ett negativt räntenetto från ett annat företag enligt reglerna om koncernutjämning (koncernkvittning).

Mycket information om hur blanketten ska fylla i finns på Skatteverkets sida.

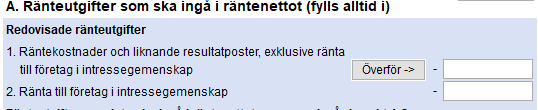

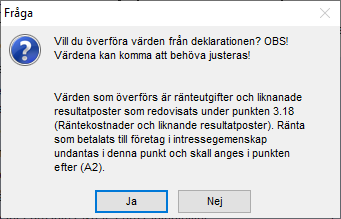

Överföring från deklarationen

På flera ställen på blankett N9 finns möjligheter att överföra värden från deklarationen. Vid överföringen blir du informerad av om vilka belopp som överförs och får information om att det ibland måste delas upp eller justeras när det är aktuellt.

Om du ändrar värdena i deklarationen efter överföring till N9 måste du återigen göra en överföring till blankett N9. Någon automatisk uppdatering sker inte. Viktigt är att göra klart deklarationen först för att till slut beräkna ränteavdragsbegränsningen på blankett N9.

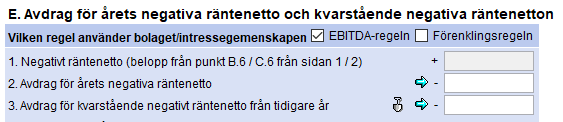

EBIDTA-regeln/Förenklingsregeln

Om du skall använda dig av EBIDTA-regeln så skall du fylla i N9 sidan 3 avsnitt D. Om du däremot använder förenklingsregeln skall du inte fylla i nämnda avsnitt.

Vid avsnitt E så anger du vilken regel som du skall använda. Utifrån vilken regel du använder så tar programmet hänsyn till hur mycket du har rätt till avdrag vid punkt E2 och E3.

Begränsning för förenklingsregeln är 5.000.000 sammanlagt avdrag inom hela intressegemenskapen respektive maximalt negativt räntenetto i det enskilda företaget (E1). Beräkningen om maximalt 5.000.000 får du som användare göra manuellt – det finns ingen logik med hur specifikationen vid punkt F (sidan 4) och avdragsmöjligheten i programmet.

Skulle fälten ta slut innan alla bolag i intressegemenskapen fyllts i så får man ta upp resterande på en FRI-bilaga då blanketten är begränsad till antalet rader.

Begräsning för EBIDTA-regeln är lägsta värdet av punkt D11 och punkt E1.

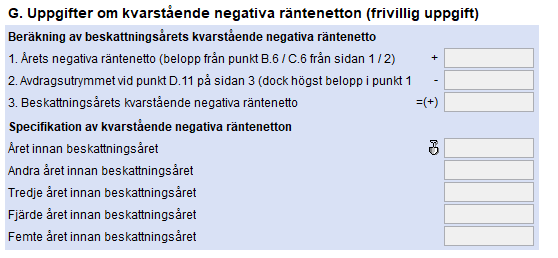

Kvarstående negativt räntenetto från tidigare år

Vid punkt G på blankett N9 så ser du om du har rätt att spara eventuellt kvarstående negativt räntenetto till nästa år. Vid användandet av förenklingsregeln kan du inte spara till nästa år. För beräkningshjälp av kvarstående negativt räntenetto finns det en fördjupningsdialog (denna når du genom att klicka på spadknappen antingen vid punkt E3 på sidan 3 eller vid avsnitt G på sidan 4).

Vid en årskonvertering så överförs gamla kvarstående negativa räntenetto per automatik. I övrigt får du själv fylla i historiken i fördjupningsdialogen. Reglerna om hur länge och utnyttjande av beloppen liknar reglerna om periodiseringsfonder. Sparat negativt räntenetto måste utnyttjas inom en sexårsperiod annars går de förlorade. Om man utnyttjar en del av det sparade räntenettot så - förbrukas dom i kronologisk ordning med de äldsta först.

Utnyttjande av de kvarstående negativt räntenettot görs på sidan 3 vid punkt E3. Du har enbart rätt att utnyttja det om du använder dig av EBIDTA-regeln och samtidigt nyttjat maximalt möjligt avdrag för året (punkt E2) och att avdragsutrymmet vid D11 är större än årets avdrag.