Capego Skatt - Deklarera Enskild Firma NE/NEA/2150

Reglerna om förenklat årsbokslut innebär att alla näringsidkare är skyldiga att upprätta någon form av årsbokslut. Om man väljer ett förenklat bokslut kan det upprättas på en 2150-bilaga.

Oavsett vilken typ av bokslut man gjort ska verksamheten deklareras på blankett NE, eller om man har flera verksamheter så ska övriga deklareras på blankett NEA.

NE-blanketten innehåller en balansräkning och resultaträkning på första sidan som är nästan identisk med det förenklade årsbokslutet. Om du upprättar ett förenklat årsbokslut är därför även den första delen av NE-blanketten klar. Det gör att NE blanketten inte har något separat räkenskapsschema.

På inmatningssidan i skatteprogrammet finns det fyra fält som inte finns med på SKVs NE-blankett. Det är punkterna U1-U4 som är skattemässiga uppgifter som ska redovisas i årsbokslutet. Tanken är att de uppgifterna ska överföras till bokslutsprogrammet eller 2150-bilagan för att komplettera bokslutet. De uppgifterna skrivs naturligtvis inte ut på NE-blanketten.

Punkterna B11 och B12 är dessutom låsta i vissa fall. De ska bara fyllas i om man inte upprättar förenklat årsbokslut. Fälten låses upp om man kryssar i rutan om det i blankettens övre del.

Allmänt om N-blanketter

Förutom NE finns även NEA för deklaration av näringsverksamhet. Den används om det ingår fler än en verksamhet i näringsverksamheten. En av verksamheterna (huvudverksamheten) redovisar du alltid på NE och resterande verksamheter på NEA. Uppgifter från verksamheterna som redovisas på NEA överförs till NE när blanketterna kopplas.

Observera att du alltså inte ska ha mer än en NE i deklarationen. Har du fler än en verksamhet ska dessa redovisas på NEA. Du kan ha hur många NEA som helst.

Det finns ett undantag från att du endast kan ha ett exemplar av NE. Det är om du driver verksamhet i utlandet (icke EES-land). Sådan verksamhet bildar alltid en egen näringsverksamhet och ska redovisas separat. Glöm inte att kryssa för att verksamheten bedrivs i utlandet.

Allmänna uppgifter

På första sidan skall du redovisa allmänna uppgifter om verksamheten som namn och verksamhetens art. Du skall också tala om ifall förvärvskällan är aktiv eller passiv. Arbetar man själv i verksamheten mer än vad som motsvarar en tredjedels heltidsanställning är verksamheten aktiv. Självständig verksamhet i utlandet räknas alltid som passiv näringsverksamhet.

Förenklat årsbokslut

För den som upprättar förenklat årsbokslut, men inte som inte gör det i Capego Bokslut, finns möjligheten att göra den i Capego Skatt. Blanketten är inte en deklarationsblankett och ska därför inte lämnas in med inkomstdeklarationen. Den kommer inte heller att finnas med i SRU-filen.

Blankett 2150 ska alltså användas av de som upprättar förenklat årsbokslut. Blanketten behöver inte skickas någonstans utan ska skrivas ut och sparas tillsammans med bokföringen och bokslutsunderlagen i sju år. Enligt Skatteverket kan den även användas för att upprätta öppningsbalansräkningen.

Du kan välja att själv fylla i önskade värden (tex om du gör öppningsbalansräkningen) eller att hämta uppgifterna från NE- eller NEA-blanketterna. För att överföra uppgifter från NE skapar du helt enkelt en 2150 och kopplar den till NE-blanketten. Har du fler enskilda verksamheter skapar du en eller flera ytterligare multiplar av 2150 och kopplar den/dem till rätt NEA-blankett.

Enkla bolag

Vid redovisning av gemensam verksamhet samt vid förenklat uppgiftslämnande för enkelt bolag ska den som är redovisningsansvarig fylla i sitt eget personnummer.

Gemensam verksamhet

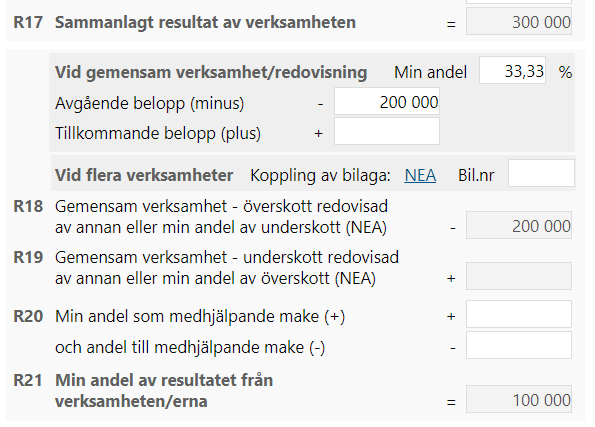

Ibland skall deklaranten bara beskattas för en del av vinsten.

Fälten vid R18/R19 ska innehålla summan av deklarantens andel av resultatet på NE och resultatet på eventuella NEA-bilagor. Texten vid de fält som hanterar NE:s andel är därför "Avgående belopp" respektive "Tillkommande belopp".

Om du deklarerar för den som är redovisningsansvarig fyller du som tidigare i alla uppgifter på sidan 1 av NE och eliminerar övriga delägares del av resultatet genom att fylla i deras andelar. Dvs "Avgående belopp" om det är andel av överskott eller "Tillkommande belopp" om det är andel av underskott.

I deklarationen för de delägare som ej är redovisningsansvariga behöver du inte fylla i uppgifterna på första sidan utan kan direkt ange deras del av överskottet som "Tillkommande belopp" eller andel av underskottet som "Avgående belopp".

Redovisningsansvarig:

Du anger andelen som avgår från resultatet i programmet. Antingen anger du din procentsats av resultatet så beräknas avgående del av resultatet automatiskt eller så anger du den faktiska delen av resultatet som avgår eller tillkommer i fälten ovanför R18. Om du anger en procentsats uppdateras beloppet som belöper på andelen varje gång du gör en justering i blanketten. Anger du ett avgående belopp ligger det kvar när du gör ändringar i blanketten.

Observera att R18/R19 används för gemensam verksamhet i tex enkelt bolag. Om det avser medhjälpande make (sk medhjälparfall) används i stället fälten vid R20.

Ej redovisningsansvarig:

För den som är inte är redovisningsansvarig är hanteringen delvis en annan.

Den som inte är redovisningsansvarig behöver inte fylla i några uppgifter på R1-R16 och saknar alltså ett bokfört resultat på R17. De behöver därför bara fylla i sin andel av överskott eller underskott i fälten ovanför R18/R19.

Ska man ta upp andel av ett överskott lägger man in det i fältet "Tillkommande belopp". Gäller det andel av underskott anger man det i "Avgående belopp". Uppgifterna summeras sedan till R18/R19 tillsammans med eventuella uppgifter från kopplade NEA-blanketter för andra verksamheter.

Dock ska man ange personnummer för den som är redovisningsansvarig på sidan 1.

Fördjupningssida för U4

Vid punkt U4 ska man redovisa vissa tillgångar som insatsemissioner, behållning på skogskonto och upphovsmannakonto, avbetalningsplan på skog med mera.

Klickar du på spadknappen vid fältet kommer det upp en dialog där man kan specificera dessa post för post.

Om du använder vår bilaga BSK för att redovisa skogs- och skogsskadekonto så överförs beloppen automatiskt till det fältet.

SRU-rapport

Om du importerat uppgifter till NE från Bokslutsprogrammet eller via en SIE-fil så tänds knappen för SRU-rapport. Där kan du se vilka uppgifter som förts från respektive konto till de olika posterna i deklarationen.

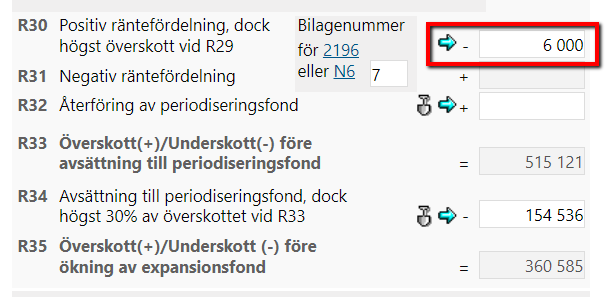

Räntefördelning

När du står i fältet för positiv räntefördelning kan du klicka på PIL-knappen till vänster om fältet för att få en maximal positiv räntefördelning gjord. Den hämtas från bilaga N6 eller 2196 under förutsättning att du kopplat någon av blanketterna till NE. Vidare måste ett positivt fördelningsbelopp beräknas på N6/2196 och detta skall endast ske om fördelningsunderlaget överstiger minimigränsen 50.000 kr. För att kunna göra positiv räntefördelning måste inkomsten före räntefördelning vara positiv.

Om du inte vill göra maximal positiv räntefördelning kan du själv fylla i ett lägre belopp i fältet. Detta innebär att du sparar räntefördelningsbelopp till kommande taxeringar.

Negativt räntefördelningsbelopp beräknats på ett underlag som understiger minus 50 000 kr. Värdet för negativ räntefördelning hämtas automatiskt från N6/2196 om du kopplat blanketten till NE.

Läs mer om räntefördelning här: Räntefördelning och expansionsfond

Periodiseringsfond

Om du klickar på PIL-knappen till vänster om fältet för avsättning till periodiseringsfond på NE får du maximal avsättning gjord. Maximal avsättning är 30 procent av ett positivt belopp i "Överskott före avsättning till periodiseringsfond". Om du önskar en lägre avsättning kan du själv fylla i denna.

Om du har en äldre periodiseringsfond som måste återföras så återför programmet automatiskt beloppet till fältet för återföring av periodiseringsfond.

Expansionsfond

I fältet för ökning av expansionsfond kan du klicka på PIL-knappen till vänster om fältet. Du får då en maximal ökning av expansionsfond.

En förutsättning för att du får göra en avsättning är att din inkomst före expansionsfondsdisposition är positiv och att du har ett takbelopp på N6 eller 2196 som överstiger expansionsfonden vid årets ingång. Om du inte vill yrka maximal ökning skriver du själv in önskad ökning.

I fältet för minskning av expansionsfond kan du klicka på PIL-knappen till vänster om fältet. Du får då minimal minskning av expansionsfond. Den tvingande minskningen förs automatiskt in i fältet (om NE är kopplad till N6/2196), men om du har gjort en större minskning än den du är tvungen till återfår du den minimala minskningen genom att aktivera PIL-knappen till vänster om fältet. Maximal minskning av expansionsfond är expansionsfondsposten vid årets ingång. Om du inte vill yrka minimal minskning skriver du själv in önskad minskning.

Avdrag för egenavgifter eller löneskatt

Avdrag får göras med högst 25 procent av underlaget om egenavgifter ska erläggas i näringsverksamheten. Om det istället är löneskatt som ska betalas är avdraget 20 procent. På blanketten räknar vi automatiskt ut årets avdrag. Det styrs av två saker, dels hur du har gjort inställningarna på ärendeinställningar

(aktiv näringsverksamhet = egenavgifter, passiv näringsverksamhet = särskild löneskatt), dels hur gammal deklaranten är. Detta hämtas från klientkortets uppgifter.

Om deklaranten är pensionär eller ungdom föreslås de lägre avsättningsprocent som är lämpliga.

Läs mer om expansionsfond här: Räntefördelning och expansionsfond

Nettointäkt av näringsverksamheten

Om nettointäkten av näringsverksamheten är ett överskott så överförs detta till Inkomstdeklarationen. Om det är ett underskott så ska du fortsätta beräkningen vid R45 och R46. Ett underskott vid R48 får inte utnyttjas i år utan "rullas" vidare till senare års taxeringar.

Verksamheten upphör

Det år verksamheten upphör har man utökade möjligheter att utnyttja sparade fördelningsbelopp.

Normalt får positiv räntefördelning inte överstiga det lägsta värdet av positivt fördelningsbelopp på N6-eller 2196-blanketten och positiv inkomst före räntefördelningen.

Vidare så får inte positiv räntefördelning göras om man inte i taxeringen beräknat ett fördelningsbelopp, dvs endast har sparat fördelningsbelopp från föregående års taxering.

Om verksamheten upphör får räntefördelningen dock uppgå till inkomsten före räntefördelning justerad med avsättning/återföring av P-fond samt ökning/minskning av expansionsfond.

Man kan alltså utnyttja tex sparad räntefördelning mot en återföring av periodiseringsfond eller minskning av expansionsfonden det år verksamheten upphör.

För att tillämpa dessa regler i programmet kryssar man i rutan ovanför högerkolumnen på NE sidan 2.

Överförd/Ombildad verksamhet

Normalt kan man inte öka expansionsfonden med högre belopp än skillnaden mellan ingående expansionsfond och det uppräknade utgående kapitalunderlaget enligt N6/2196.

Om verksamheten förts över till annan, tex genom gåva, eller ombildats till aktiebolag kan dock en ökning tillåtas som överstiger det utgående kapitalunderlaget.

Läs noga igenom IL34:4§ och IL34:18-20§§ om hur beräkningen ska göras.

Om verksamheten överförs under året klickar du i rutan ovanför punkt R36.

Då möjliggörs dels en högre avsättning till expansionsfond. Dessutom öppnas några av fälten för Övriga upplysningar så att du kan justera utgående balanser på tex kapitalunderlagen.

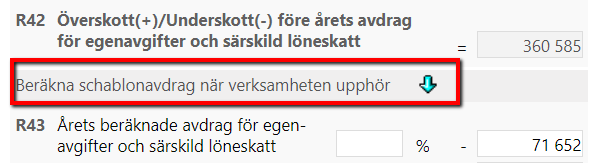

Schablonavdrag för egenavgifter när näringsverksamhet upphört

Om underlaget för egenavgifter överstiger 1 000 kr ska egenavgifter påföras. Schablonavdrag för egenavgifter eller särskild löneskatt beräknas automatiskt men blir ofta högre än den slutliga debiteringen eftersom schablonen är något för hög. Det är därför vanligt att man året efter att näringsverksamheten avslutas måste lämna en deklaration där man gör avstämning av egenavgifterna.

För att komma runt detta kan man anpassa schablonavdraget för egenavgifter så att avsättningen kommer att stämma överens med påförda egenavgifter. Vi har därför lagt in en funktion som räknar ut en korrekt avsättning. Klicka på den blå pilen ovanför p R43 så beräknas en avsättning som stämmer överens med den avgift som kommer att påföras.

Skogs- och substansminskningsavdrag

Om du begär ett skogsavdrag eller substansminskningsavdrag under beskattningsåret ska du redovisa det på blankett N8. Samma sak gäller om du förändrar avdragsutrymmet tex genom köp eller försäljning av fastighet.

När du kopplar blankett N8 till NE hämtas årets avdrag samt eventuella återförda belopp till respektive fält. Dessutom överförs årets ökning och minskning av avdragsutrymmet till den detaljredovisningssida som finns på NE.

För att få hjälp att beräkna ditt avdragsutrymme eller årets maximala skogsavdrag rekommenderar vi att du använder bilagan NSA, Skogsavdrag.