Capego Skatt - N3A/K15A Delägare i HB & KB, fysisk person

Fysiska personer och dödsbon som är delägare i handelsbolag eller kommanditbolag ska redovisa sin andel på blankett N3A.

Juridiska delägare använder blankett N3B.

Handelsbolagets inkomster redovisas på blankett 4 med tillhörande räkenskapsschema, skattemässiga justeringar och delägaruppgifter.

Beräkning av resultat

Delägarens andel av överskott eller underskott hittar du på blanketten 4DU Delägaruppgifter i bolagets deklaration.

Till resultatet ska du bl.a. lägga förmånsvärdet för fri bil, hyresvärdet för fri bostad och avstämning av föregående års egenavgifter. Glöm inte att förmåner också skall justera det utgående justerade ingångsvärdet på sidan 3. Där skall dock värdering göras till marknadsvärde.

Resultatet ska justeras med eventuell räntefördelning, återföring/avsättning till periodiseringsfond och förändring av expansionsfondsposten.

Från resultatet får du också dra av egen pensionsförsäkringspremie och särskild löneskatt som belöper på din egen pensionsförsäkringspremie. Detta är en kostnad som inte ska belasta handelsbolaget. Har handelsbolaget betalat din privata pensionsförsäkringspremie så är detta ett uttag som ska påverka det justerade ingångsvärdet på sidan 3. Har dessutom denna kostnad belastat resultatet i handelsbolaget så ska den återföras på blankett 4S. Själva avdraget för pensionsförsäkringspremien görs på N3A (delägarnivån).

Räntefördelning

Innan du kan beräkna räntefördelningen måste du fylla i underlaget för räntefördelning på sidan 2. När underlaget är ifyllt kan du använda pil-knappen. Om du ställer markören i fältet för avsättning till räntefördelning och trycker på pil-knappen så överförs maximal positiv räntefördelning till detta fält. Om du inte vill ha en maximal räntefördelning kan du själv fylla i det belopp som du vill yrka.

Eventuell negativ räntefördelning hämtas automatiskt från sidan 2 eftersom negativ räntefördelning är obligatorisk.

Periodiseringsfond

Om det finns ett överskott före avsättning till periodiseringsfond kan du trycka på pil-knappen till vänster om fältet du får då en maximal avsättning till periodiseringsfond i detta fält (30 procent av underlaget). Om du inte vill yrka maximal avsättning kan du själv fylla i valfritt belopp.

Om du haft en avsättning till periodiseringsfond som måste återföras så återför programmet automatiskt beloppet till fältet för återföring av periodiseringsfond.

Expansionsfond

Om du har gjort beräkningen av kapitalunderlaget (på sidan 2) så kan du när markören står i fältet för avsättning till expansionsfond, använda dig av pilknappen till vänster om fältet för att föra in årets maximala ökning. Ökning av expansionsfond kan endast göras om kapitalunderlaget är positivt, detta eventuella positiva belopp är lika med den maximala ökningen. Om du inte vill göra en maximal ökning matar du själv in önskat värde i detta fält.

Minskning av expansionsfond är tvingande om kapitalunderlaget är negativt, detta eventuella negativa belopp är lika med lägst tvingande minskning. Du kan naturligtvis göra en ännu större minskning om du har möjlighet till det. Då matar du själv in önskat belopp. Maximala minskningen av expansionsfond är expansionsfondsposten vid årets ingång.

Avdrag för egenavgifter eller löneskatt

Avdrag får göras med högst 25 procent av underlaget om egenavgifter ska erläggas i näringsverksamheten. Om det istället är löneskatt som ska betalas är avdraget 20 procent. På blanketten räknar vi automatiskt ut årets avdrag. Det styrs av två saker, dels hur du har kryssat på sidan ett av blanketten (aktiv näringsverksamhet = egenavgifter, passiv näringsverksamhet = särskild löneskatt), dels hur gammal deklaranten är. Om deklaranten är pensionär eller ungdom föreslås de lägre avsättningsprocent som är lämpliga.

Har du fått sjukpenning som hänför sig till näringsverksamheten ska du ta upp den här på blankett N3A. Sjukpenningen ska inte ingå i underlaget för egenavgifter.

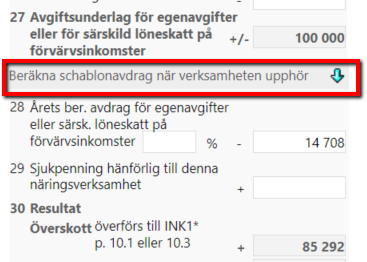

Schablonavdrag för egenavgifter när näringsverksamhet upphört

Om underlaget för egenavgifter överstiger 1 000 kr ska egenavgifter påföras. Schablonavdrag för egenavgifter eller särskild löneskatt beräknas automatiskt men blir ofta högre än den slutliga debiteringen.

Det är därför vanligt att man året efter att näringsverksamheten avslutas måste lämna en deklaration där man gör avstämning av egenavgifterna.

För att komma runt detta kan man anpassa schablonavdraget för egenavgifter så att avsättningen kommer att stämma överens med påförda egenavgifter.

Resultat

Vid punkt 30 beräknas årets resultat av näringsverksamheten. Om det är ett underskott här ska du fortsätta beräkningen i punkt 31. Det underskott som fås i punkt 32 sparas till nästa år och kan då utnyttjas vid beräkningen av nästa års resultat.

Kapitalunderlag för räntefördelning

Underlaget för räntefördelning (det s k fördelningsbeloppet) är delägarens justerade anskaffningsutgift vid ingången av beskattningsåret. Detta värde ska justeras för tillskott som gjorts året före beskattningsåret i annat syfte än att varaktigt öka kapitalet i verksamheten och s k ränteförmånliga lån till delägaren/närstående under beskattningsåret.

Om det finns en övergångspost sedan taxeringen 1995 skall den öka fördelningsunderlaget.

Om hela det positiva fördelningsbeloppet inte utnyttjades föregående år fick det sparas.

På fördelningsunderlaget beräknas årets positiva eller negativa fördelningsbelopp. Observera dock att det finns en 50.000-kronorsgräns.

Om du får fram ett positivt räntefördelningsbelopp men inte utnyttjar hela beloppet får du spara den överskjutande delen.

50 000 kronors gräns

Om summan av en fysisk persons samtliga räntefördelningsunderlag (d v s för samtliga eventuella enskilda näringsverksamheter och andra handelsbolag) är högre än -50.000 kr och lägre än +50.000 kr ska ingen räntefördelning göras. Om så är fallet för den deklarant som du gör N3A för ska du nolla ut eventuellt beräknad räntefördelning.

Om summan av en fysisk persons samtliga räntefördelningsunderlag (d v s för samtliga eventuella enskilda näringsverksamheter och andra handelsbolag) är lägre än -50.000 kr eller högre än +50.000 kr ska räntefördelning göras oavsett om räntefördelningsunderlaget på N3A befinner sig mellan -50.000 och +50.000. Om så är fallet för den deklarant som du gör N3A för får du beräkna positiv räntefördelning eller vid negativt värde, så ska du beräkna negativ räntefördelning.

Kapitalunderlag för expansionsfond

Kapitalunderlaget är det justerade omkostnadsbeloppet vid utgången av beskattningsåret. Detta värde ska dock minskas med eventuella tillskott under beskattningsåret som gjorts i annat syfte än att varaktigt öka kapitalet i verksamheten och eventuella ränteförmånliga lån. Kapitalunderlaget ska också ökas med en eventuell övergångspost från taxeringen 1995.

Om du har fyllt i kapitalunderlag för räntefördelning får du över relevanta belopp till beräkningen för expansionsfond. Om du redigerar fältet manuellt kommer automatiken att slås ut. För att återigen få igång automatiken måste du trycka på pil-knappen till vänster om fältet.

I punkt 52 fyller du i den minskning av expansionsfond som kvittats mot underskott vid punkt 55 och som medfört att underskottet anses utnyttjat vid punkt 76, sidan 3. Observera att det inte alltid är beloppet vid punkt 22 som ska läggas till vid punkt 52, utan endast den del av minskningen av expansionsfond som vid punkt 55 används för att kvitta bort underskott vid punkt 54.

Kapitalunderlaget som du får fram vid punkt 53 styr om du kan öka företagets expansionsfondspost eller måste minska den. Är takbeloppet positivt kan du öka expansionsfondsposten med motsvarande positiva summa. Är takbeloppet negativt måste du minska expansionsfondsposten med motsvarande negativa summa.

Ökning/minskning av expansionsfondsposten görs på sidan 1 på denna blankett.

Underskott som påverkar anskaffningsutgiften

Underskott som ska påverka den justerade anskaffningsutgiften i år hämtas från sidan 1 punkt 11.

Vid punkt 62 kan du avläsa hur stort underskott som skall påverka den justerade anskaffningsutgiften nästa år.

Vissa underskott, d v s dina egna kostnader, ska inte påverka beräkningen av den justerade anskaffningsutgiften nästa år. Dessa underskott summeras i punkt 67.

Beräkning av anskaffningsutgift

På blankettens sista sida görs en beräkning av den justerade anskaffningsutgiften (JAU) vid utgången av beskattningsåret. Detta värde påverkas av årets inkomst, tillskott, uttag, avsättning till periodiseringsfond, expansionsfond m m. De flesta värden i denna beräkning överförs från tidigare sidor i blanketten men en del värden måste du fylla i själv.

Expansionsfond

Vid punkt 86 fyller du i den expansionsfond som näringsidkaren hade vid ingången av beskattningsåret. Ökning/minskning under taxeringen överförs automatiskt från sidan 1 och således beräknas den utgående expansionsfondsposten vid årets taxering.