Capego skatt - Fastighetsavgift/Fastighetsskatt BFS/BFSS

Vid beräkning av fastighetsavgift och fastighetsskatt kan du använda dig av beräkningsbilagan BFS. Denna beräkningsbilaga kan du koppla till din huvudblankett och få underlagen överförda.

Beräkning av fastighetsavgift och fastighetsskatt – vem betalar?

Den som äger fastigheten i början av kalenderåret är den som betalar skatten/avgiften – dvs den som är ägare per 1 januari (tidigare skedde en fördelning om ägarbyte skedde under året/räkenskapsåret, men så sker inte längre).

Typ av fastighet

Viktigt när du använder dig av beräkningarna är att du väljer vilken typ av fastighet (om det alternativet finns) det gäller eftersom detta påverkar vilken fastighetsavgift/skatt som är aktuell. Följande alternativ finns:

På sidan 1 -> S=Småhus, L=Småhus på lantbruksenhet eller 0=Småhus/Tomtmark på ofri grund.

På sidan 2 -> Hyreshus

På sidan 3 -> L=Hyreshus med lokaler eller T=Obebyggd tomtmark avseende hyreshus med lokaler.

På sidan 4 -> I=Industrienhet, E=Elproduktionsenhet, VA=Vattenkraftverk eller VI=Vindkraftverk.

Köpt/Såld fastighet

Uppgiften om fastigheten har sålts eller köpts under året/räkenskapsåret styr om fastighetsavgift/skatt skall tas ut under året/räkenskapsåret överhuvudtaget. Det är den som äger fastigheten vid början av kalenderåret (läs 1 januari) som är skyldig att betala avgiften/skatten för hela kalenderåret. Om du har fyllt i att fastigheten har sålts under året/räkenskapsåret kommer den inte att årskonverteras över till nästkommande deklarationssäsong utan kommer istället att tas bort vid överföringen.

Värdeår på fastigheten (småhus och hyreshus)

Värdeår – d.v.s. när fastigheten har färdigställts och erhållit ett taxeringsvärde måste fyllas i för att erhålla korrekt fastighetsavgift.

Du betalar hel fastighetsavgift för nybyggda småhus och ägarlägenheter som har värdeår 2011 och tidigare från och med inkomståret 2022. Inkomståret 2021 (deklarationen 2022) var det sista året med halv fastighetsavgift.

Du behöver inte betala någon fastighetsavgift de första 15 åren för nybyggda småhus och ägarlägenheter.

Du hittar värdeåret i ditt senaste beslut om fastighetstaxering eller på Mina sidor på Skatteverket.

Du kan läsa mer om fastighetsavgift/fastighetsskatt på Skatteverkets sida.

Taxeringsvärde/Underlag för fastighetsavgift (småhus och hyreshus)

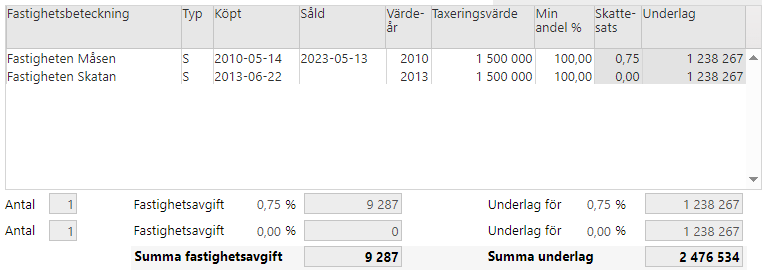

Taxeringsvärde – här fyller man alltid i det taxeringsvärdet som fastigheten har blivit taxerad till. Om det finns en begränsning om maximal fastighetsavgift känner programmet av detta och sätter ner underlaget till maximalt belopp. Det maximala beloppet gäller per byggnad och år.

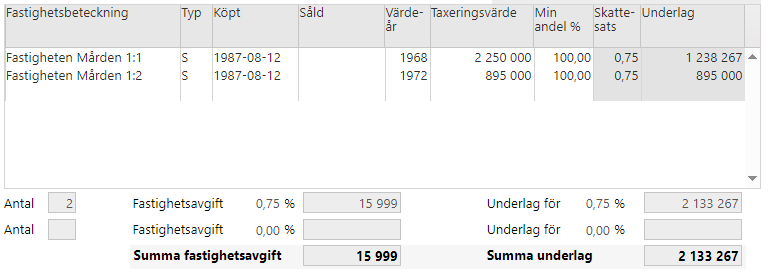

Flera byggnader på en och samma taxeringsenhet (småhus och hyreshus)

Om man har flera byggnader på en och samma fastighet måste man dela upp dessa och fylla i en rad för varje byggnad och dess taxeringsvärde – den gemensamma markens taxeringsvärde adderas till den byggnad som har högst taxeringsvärde på fastigheten. Maximalt underlag anges längst upp på sidan 1 respektive 2 och gäller för de som betalar full fastighetsavgift (justeringar kan inträffa om det t.ex. rör sig om halv fastighetsavgift).

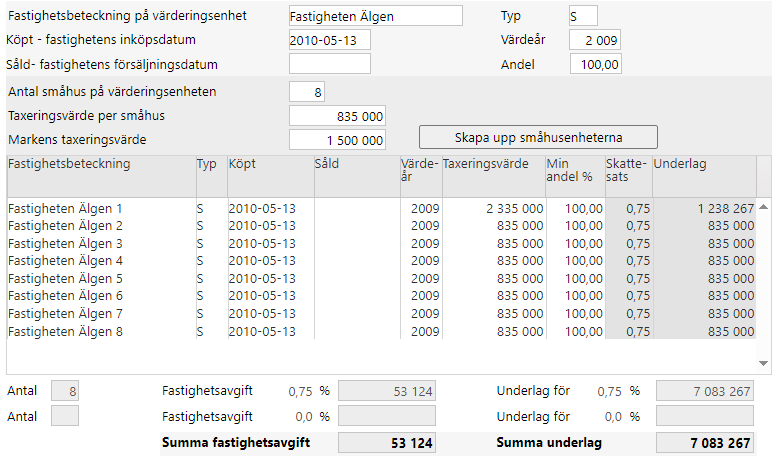

Har man väldigt många byggnader på en taxeringsenhet och alla byggnader har samma taxeringsvärde kan man använda sig av blankett BFSS (gäller småhus - läs vidare nedan).

Flera byggnader med samma taxeringsvärde på en och samma taxeringsenhet (småhus) – exempelvis stugby.

Använd bilaga BFSS – Här anger du grunduppgifterna längst upp på bilagan såsom typ, värdeår, andel, antal småhus, taxeringsvärde per småhus och slutligen markens taxeringsvärde. När du fyllt i uppgifterna trycker du på knappen ”Skapa upp småhusenheterna” och fältet nedan specificerar upp samtliga småhus och dess taxeringsvärde. Om maximalt underlag är fördelaktigare kommer programmet sätta detta istället för det verkliga taxeringsvärdet.

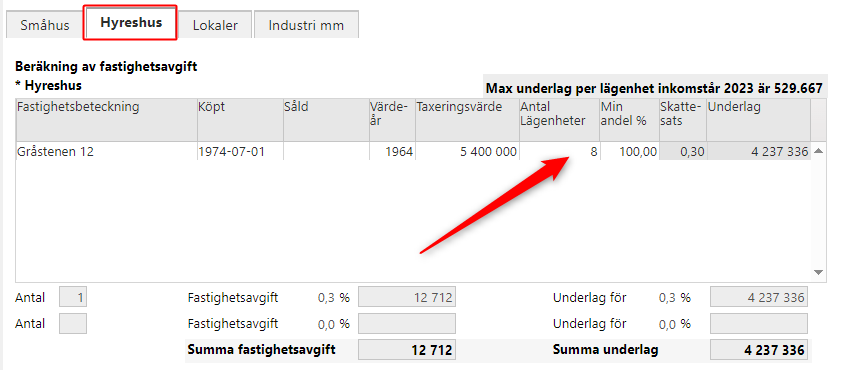

Antal lägenheter i hyreshus

Underlaget för hyreshus kan komma att justeras beroende på hur många lägenheter som inhyses i aktuell hyreshusfastighet. Det finns då ett maxbelopp per lägenhet som kan komma att träda ikraft om det verkliga taxeringsvärdet är högre än detta maxbelopp. Det är därför viktigt att du anger korrekt antal lägenheter för att få korrekt beräkning av avgiften.

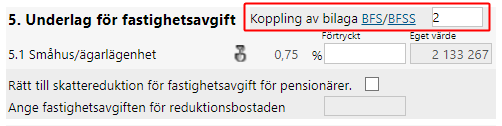

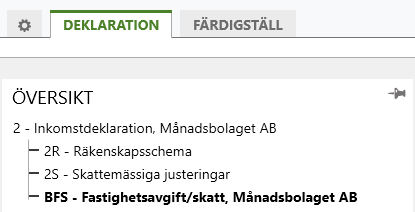

Koppling till huvudblankett (INK1, INK2, INK3 eller INK4)

Om du vill att uppgifterna/underlagen skall överföras till huvudblanketten måste du koppla BFS-bilagan till just huvudblanketten. Detta gör du genom ”drag and drop” i översikten eller genom att fylla i bilagan i respektive huvudblanketts bilagekopplingsfält. När bilagan är kopplad kommer du visuellt se detta i översikten och värden förs över till fälten på huvudblanketten samt att fälten där låses.

![]()