Capego Skatt - Förbättringsutgifter till K5/K6/K7/K8

Förbättringsutgifter är ny- till- och ombyggnad samt förbättrande reparationer och underhåll. Reparation och underhåll anses som värdehöjande i den mån egendomen på grund av åtgärderna vid försäljningen befann sig i bättre skick än vid förvärvet.

Förbättringsutgifterna måste uppgå till minst 5 000 kronor per år för att de ska räknas med i omkostnadsbeloppet. Förbättringsutgifter i form av värdehöjande reparationer får inte vara äldre än fem år vid försäljningstillfället, för att de ska vara avdragsgilla.

För ny-, till- och ombyggnad gäller inte någon tidsgräns.

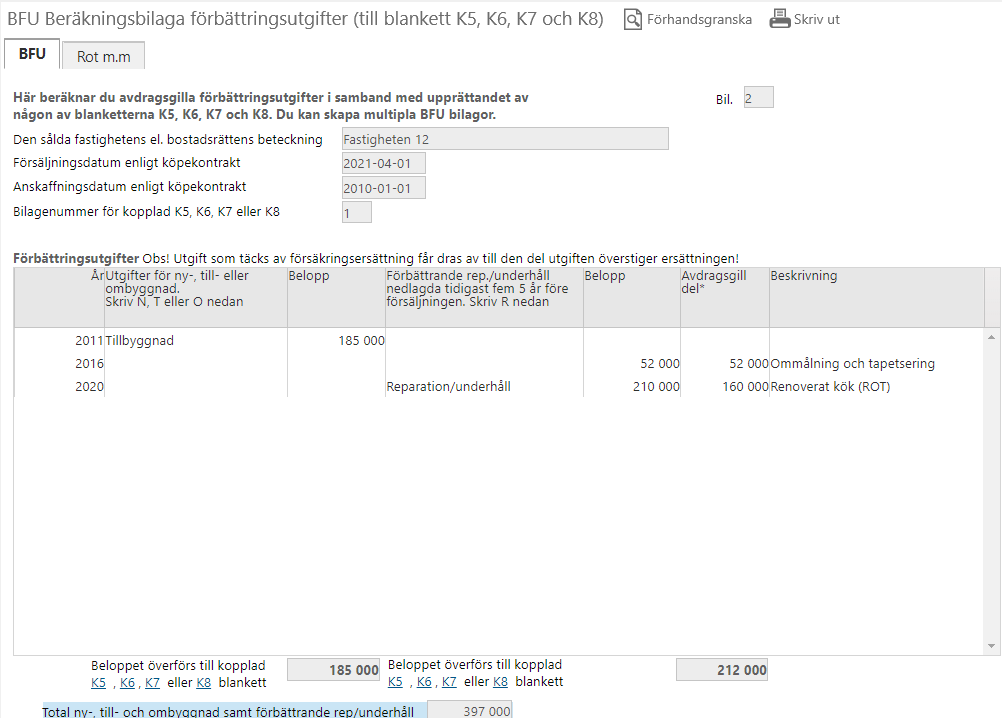

Du kan inte specificera avdragen på K5, K6, K7, K8 utan gör detta på beräkningsbilagan BFU. Beräkningsbilagan behöver inte ges in till Skatteverket om Skatteverket inte begär det.

För att skapa bilagan BFU kan du klicka på länken BFU.

Summan av förbättringsutgifter förs över från BFU till K5, K6, K7, K8 när du anger beräkningsbilagans bilagenummer eller om du använder översikten med metoden ”drag and drop”. Fälten vid punkt B.4 och B.5 låses och hämtar då från bilagan BFU.

Du hittar bilagenumret längst upp till höger på BFU

och fyller i det i fältet på K5, K6, K7, K8 vid Förbättringsutgifter.

![]()

Du fyller i varje förbättring på en ny rad som alltid ska börja med vilket år som gäller. Om du som nedan har en tillbyggnad 2011 så fyller du i det i första delen, delen för rep./underhåll på samma rad kommer att bli låst då detta är mer än 5 år innan försäljning. Du kan inte utnyttja den del du redan har utnyttjat ROT-avdrag för.

Hade du däremot gjort en ny- till- eller ombyggnad t.ex. år 2020 så hade du kunnat ange den på samma rad innan rep./underhållsutgifterna.

Behöver du ytterligare information om regler beträffande försäljning av privatbostad så kan du läsa mer på Skatteverkets sida: Försäljning av privatbostad