Capego skatt - Försäljning av näringsfastighet K7/K8

Det finns olika blanketter att deklarera försäljning av näringsfastighet på:

- K7 Försäljning av näringsfastighet

- K8 Försäljning av näringsbostadsrätt

Näringsfastighet är allt som inte är privatbostadsfastighet, 2:14 IL.

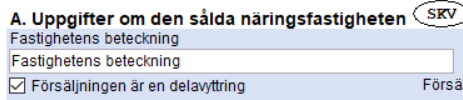

Uppgifter om den sålda näringsfastigheten

Här fyller du i grunduppgifter såsom fastighetens beteckning, försäljningsdatum och inköpsdatum. Försäljningsdatum måste vara under aktuellt kalenderår. Om du gör en delavyttring skall detta anges och om du använder 150% av taxeringsvärdet 1952 som inköpspris skall också detta anges. Köpeskilling enligt köpekontrakt är automatiskt ifyllt från början eftersom detta är det vanligaste alternativet.

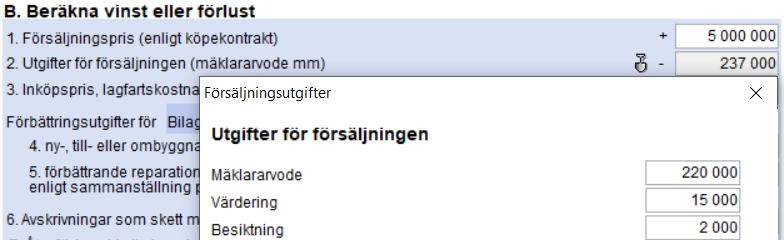

Försäljningspris

inkomsten är detsamma som avyttringspriset reducerat med utgifterna för avyttringen. Som utgifter för avyttringen räknas mäklararvoden och annan försäljningsprovision, advokatkostnader, kostnader för värdering av fastigheten och andra kostnader som säljaren har haft för försäljningen, allt under förutsättning att kostnaderna inte ska dras av i någon annan verksamhet. I programmet finns en fördjupningsknapp som du når via ”spadknappen” vid punkt B.2.

Inköpspris, lagfartskostnader m.m.

Från inkomsten får du dra av det så kallade omkostnadsbeloppet. Som omkostnader räknas inköpspriset, kostnader för ny-, till- eller ombyggnad, förbättrande reparationer och avskrivning mot ersättningsfond för mark. I anskaffningsutgiften skall inköpsprovision, lagfartskostnader, stämpelskatt, inteckningskostnader för köpeskillingsreverser och dylikt inräknas.

Om fastigheten förvärvats genom arv, testamente, gåva eller bodelning är inköpspriset vad den tidigare ägaren betalade när han förvärvade fastigheten genom köp, byte eller därmed jämförligt fång. Om även föregående ägares förvärv skett genom arv, testamente, gåva eller bodelning skall man utgå från den köpeskilling som betalades då fastigheten senast förvärvades genom köp, byte eller därmed jämförligt fång.

När du beräknar omkostnadsbeloppet ska du utgå från det verkliga värdet. Har du köpt fastigheten före 1952 kan du använda antingen det verkliga inköpspriset eller 150 procent av fastighetens taxeringsvärde år 1952. Kostnader som du haft före 1952 får du inte räkna med i omkostnadsbeloppet. Om du använder taxeringsvärdet 1952 – glöm inte att bocka för att du just använder detta värdet istället för ”köpeskilling enligt köpekontrakt” vid punkt A.

![]()

Förbättringsutgifter – beräkningsbilaga BFU

Förbättrande reparationer är detsamma som utgifter för förbättringar och underhåll som gör att fastigheten är i bättre skick vid avyttringen än vad den var när du köpte den.

Du kan numera inte specificera avdragen på K7 utan gör detta på beräkningsbilagan BFU. Beräkningsbilagan behöver inte ges in till Skatteverket om Skatteverket inte begär det. Summan av förbättringsutgifter förs över från BFU till K7 när du anger beräkningsbilagans bilagenummer eller göra en koppling via översikten med metoden ”drag and drop”.

Förbättringsutgifter är ny- till- och ombyggnad samt förbättrande reparationer och underhåll. Reparation och underhåll anses som värdehöjande i den mån egendomen på grund av åtgärderna vid försäljningen befann sig i bättre skick än vid förvärvet. Förbättringsutgifter i form av värdehöjande reparationer får inte vara äldre än fem år vid försäljningstillfället, för att de ska vara avdragsgilla. För ny-, till- och ombyggnad gäller inte någon tidsgräns. Någon beloppsgräns finns inte när du redovisar en näringsfastighet.

Ersättningsfond

Om en fastighet tas i anspråk för expropriation eller annan tvångsavyttring får du göra avskrivning mot ersättningsfond. Du får även göra avskrivning mot ersättningsfond om du fått en försäkringsersättning för skada på fastigheten.

Återläggning av värdeminskningsavdrag

Har du i näringsverksamheten gjort avdrag för värdeminskning, förbättrande reparationer och underhåll på fastigheten ska du återföra dessa till beskattning i näringsverksamheten. Du ska återlägga samtliga värdeminskningsavdrag. Dessutom ska du återlägga kostnader för förbättrande reparationer från de senaste fem åren.

Om du vid försäljningen av fastigheten konstaterar en faktisk värdenedgång ska du inte återlägga värdeminskningsavdrag m m som intäkt av näringsverksamhet till den del fastighetens avyttringspris understiger omkostnadsbeloppet vid vinstberäkningen. Den del av värdeminskningsavdrag m m som du inte ska återlägga vid en värdenedgång ska du istället minska omkostnadsbeloppet vid kapitalvinstberäkningen i kapital. Du ska dock återlägga förbättrande reparationer och underhåll med fullt belopp även om fastigheten sålts med förlust.

Uppskovsbelopp

Om du tidigare har sålt en fastighet och fått uppskov med kapitalvinsten, enligt de äldre reglerna, ska du ta upp uppskovsbeloppet till beskattning. I blanketten redovisar du uppskovsbeloppet på så sätt att det minskar omkostnadsbeloppet.

Om du sålt en ursprungsbostad efter den 8 september 1993 kan du ha fått uppskov med kapitalvinsten enligt de nya reglerna om uppskovsavdrag. Även uppskovsavdraget redovisas på så sätt att det reducerar omkostnadsbeloppet.

Underskott i näringsverksamheten

Har du ett underskott i den näringsverksamhet som fastigheten ingår i under det beskattningsår som du säljer fastigheten måste du dra av detta underskott mot kapitalvinsten. Du får bara göra detta avdrag om du har en kapitalvinst. Avdraget får inte vara större än kapitalvinsten. Regeln gäller bara fysiska personer och dödsbon.

Kapitalvinst/Kapitalförlust

Kapitalvinst på näringsfastighet är skattepliktig till 90 procent för fysisk person.

Kapitalförlust på näringsfastighet är avdragsgill till 63 procent för fysiska personer och dödsbon.

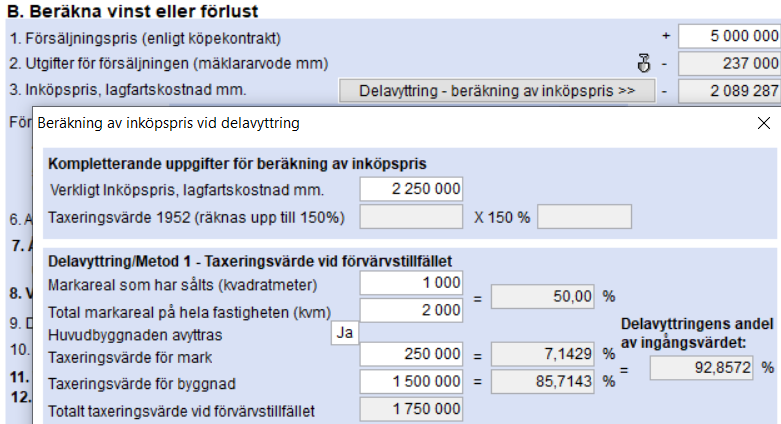

Delavyttringar - fördjupningsberäkningshjälp

Det finns tre olika metoder för att beräkna omkostnadsbeloppet vid delavyttring. I fördjupningsdialogen får du hjälp med de olika metoderna och ser vilken metod som är mest fördelaktigast.

Metod 1 – Taxeringsvärde vid förvärvstillfället

Metod 1 innebär att du fördelar förvärvspriset på den sålda delen och den del som du behåller. Du utgår ifrån taxeringsvärdet vid anskaffningstillfället.

För att denna metod ska kunna användas i programmet måste du både fylla i uppgifter om kvadratmeter på marken och taxeringsvärde fördelad på mark och byggnad. Vidare så finns ett fält där du anger om huvudbyggnaden har avyttrats eller inte. Om du anger Ja så kommer taxeringsvärdet som löper på byggnaden att beräknas med annars inte. Om du anger Nej så kommer fasta belopp att påverkas, dvs eftersom huvudbyggnaden inte avyttras så kommer inga fasta belopp att tas med i beräkningen.

Metod 2 – Taxeringsvärde vid försäljningstillfället

När du använder metod 2 ska förvärvspriset beräknas genom att den sålda andelens pris divideras med fastighetens totala marknadsvärde vid avyttringstillfället. Marknadsvärdet kan räknas ut på två sätt:

Det första sättet innebär att du tar taxeringsvärdet på den kvarvarande delen och multiplicerar med 1,33. Ligger taxeringsvärdet några år tillbaka kan du dessutom räkna upp det med index. Till detta värde lägger du till delavyttringens försäljningspris och får på så sätt ut ett schabloniserat marknadsvärde. När du fyller i det uppräknade taxeringsvärdet förs delavyttringens försäljningspris automatiskt över.

Det andra sättet innebär att om du har ett bättre mått på marknadsvärdet så kan du istället använda det. Under förutsättning att Skatteverket godkänner det naturligtvis. Det är mycket viktigt att du fyller i försäljningspris, fastighetens marknadsvärde och/eller uppräknat taxeringsvärde på den kvarvarande delen för att metod 2 ska kunna användas.

Delavyttringens andel av ingångsvärdet beräknas och syns på sidans högerkant.

Förbättringsutgifterna på hela fastigheten ska beräknas. Samma proportion som vid beräkningen av förvärvspriset används för fördelning av den avyttrade delens andel av förbättringsutgifterna.

Metod 3 – Tomtmark avsedd för bostadsändamål

Om delavyttringen omfattar tomtmark avsedd för bostadsändamål får ingångsvärdet utan särskild utredning beräknas till 1 kr per kvadratmeter. Denna schablonregel tillämpas endast i de fall försäljningen avser en eller ett fåtal tomter och då försäljningspriset är mindre än 10% av fastighetens taxeringsvärde. Ingångsvärdet får inte överstiga tomtens eller tomternas försäljningspris. Enligt RSV/FB Dt 1980:9 får ingångsvärde beräknat enligt denna metod inte uppräknas med omräkningstal.

Om du gör en delavyttring så skall du också ange detta under punkt A.