Capego Skatt - Försäljning av oäkta bostadsrätt K9

En oäkta bostadsrätt beskattas inte på samma sätt som en privatbostadsrätt utan försäljning av en sådan andel jämställs med försäljning av andel i en ekonomisk förening eller aktiebolag.

Med privatbostadsföretag menas en ekonomisk förening eller aktiebolag där verksamheten till minst 60 procent består av bostäder åt medlemmarna eller delägarna i byggnader som föreningen eller bolaget äger.

Ett bostadsföretag som inte uppfyller kraven för att vara ett privatbostadsföretag räknas som ett oäkta bostadsföretag. Det kan bero på att bostadsföretaget har många lokaler som inte används som bostäder.

K9 sid 1 - Utredning om vinst eller förlust

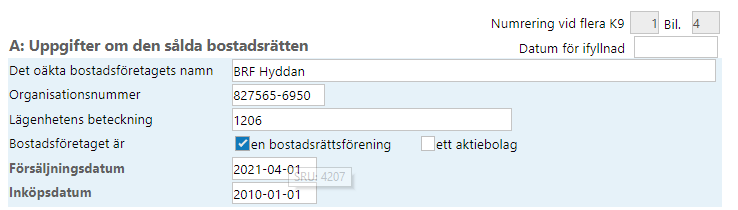

Del A

Här så ska du ange bostadsrättens namn, organisationsnummer, lägenhetens beteckning samt datum för försäljning och inköp.

Du måste även ange om bostadsföretaget är en bostadsrättsförening eller ett aktiebolag då beskattningen skiljer sig åt.

Del B

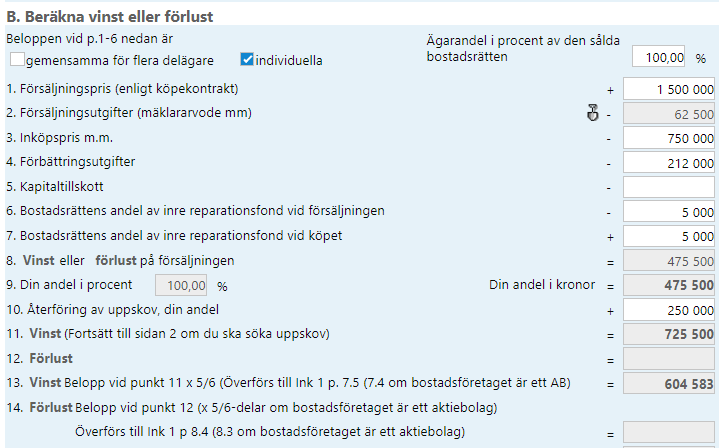

Du ska räkna fram en vinst eller förlust, som är skillnaden mellan försäljningspriset och inköpspriset samt vissa avdrag. Utgifter för försäljningen ska avräknas från försäljningspriset.

Kapitaltillskott/Inre reparationsfond:

Om du har gjort ett kapitaltillskott i den oäkta bostadsrättsföreningen så ska den minska försäljningsintäkten.

Även bostadsrättens andel av inre reparationsfond ska vid försäljningen minska försäljningsintäkten, medans bostadsrättens andel av inre reparationsfond vid inköpet minska inköpsutgiften.

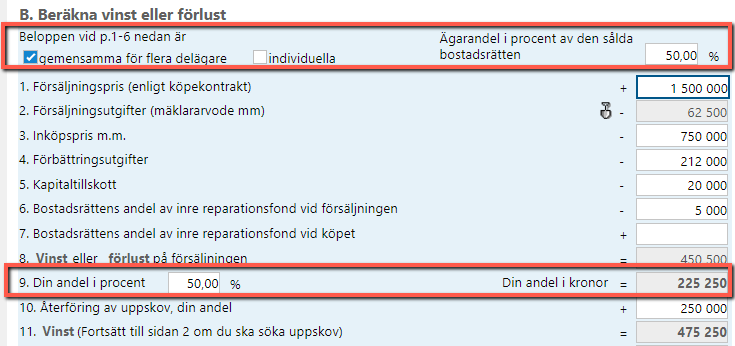

Om bostadsrätten är gemensam för flera delägare kan du välja mellan att göra en individuell beräkning eller gemensam beräkning.

- Om du väljer ”gemensamma för flera delägare” ska du ange din andel i bostaden och därefter använda dig av de totala (gemensamma) beloppen på bostadsrättsförsäljningen vad gäller försäljningspris, inköpspris m.m. för att erhålla din andel av den totala vinsten/förlusten.

- Väljer du att göra en individuell beräkning anger du direkt din andel av försäljningspris, inköpspris m.m. och då är således din andel 100% av dessa belopp oavsett vilken ägarandel du har i sålda bostadsrätten.

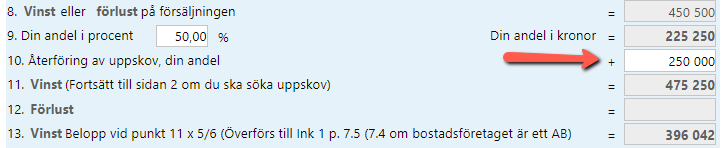

Oavsett om du gör en individuell eller gemensam beräkning är det viktigt att ange din ägarandel i procent av den sålda bostadsrätten eftersom detta också påverkar en eventuell uppskovsberäkning (din andel av takbeloppet).

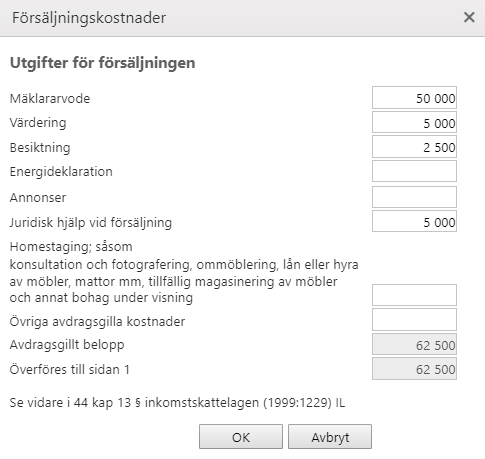

Du får räkna bort mäklararvode och annan försäljningsprovision, advokatkostnader, kostnader för värdering av bostadsrätten, annonskostnader, homestyling och andra kostnader, från försäljningspriset. Du kan få beräkningshjälp för dina försäljningsutgifter genom att klicka på fördjupningsdialogen vid punkt B.2. Detta innebär att en ny dialog visas där du kan specificera dina utgifter och den summan överförs till blanketten och fält 2 blir låst. För att ändra värdet måste du gå in på fördjupningen och göra ändringen om du har använt den.

![]()

Du får även räkna bort vissa förbättringsutgifter samt ny- till- och ombyggnad.

Om du säljer en bostadsrätt som är en tidigare ersättningsbostad som du fått med dig uppskov för, så ska din del av det uppskovet återföras och således påverka din individuella kapitalvinst/förlust. Du kan ha fått uppskov om bostadsföretaget var ett privatbostadsföretag när du köpte bostadsrätten.

Försäljning med förlust

Har du sålt med förlust och bostadsföretaget är en bostadsrättsförening eller bostadsförening (ekonomisk förening) får du dra av 70 procent av förlusten.

Om bostadsföretaget är ett aktiebolag kvoterar du först förlusten till 5/6 (fem sjättedelar). Det kvoterade beloppet får du sedan kvitta mot vinster på onoterade andelar i svenska aktiebolag eller utländska juridiska personer eller mot vinster på marknadsnoterade delägarrätter, till exempel aktier och fondandelar. Dock inte fondandelar i svenska räntefonder. Blir det en förlust kvar efter kvittningen får du göra avdrag med 70 procent av beloppet.

Försäljning med vinst

Du betalar skatt på 5/6 (fem sjättedelar) av vinsten. Eftersom skattesatsen i inkomstslaget kapital är 30 procent innebär det att skatten på vinsten blir 25 procent (5/6 * 0,30 = 0,25).

Uppskov

Du kan normalt inte få uppskov med beskattning av vinsten om du säljer en oäkta bostadsrätt. Men om den sålda bostadsrätten räknades som en privatbostadsrätt vid den tidpunkt som du och köparen skrev på köpekontraktet så kan du begära uppskov.

För att kunna begära avdrag för preliminärt- eller slutligt uppskovsbelopp måste kapitalvinsten uppgå till minst 50.000 kr. (10.000 kr vid tvångsavyttring).

När du söker preliminärt uppskov måste du söka maximalt belopp. Om du vill söka reducerat uppskovsbelopp (d.v.s mindre än maxbeloppet) får du göra detta året därefter vid beräkning av det slutliga uppskovet.

Om du istället redan har köpt ny bostad inom rätt tid så fyller du i Slutligt uppskov.