Capego skatt - Försäljning av värdepapper K4

Det flesta värdepapper som säljs skall deklareras på en blankett K4. Undantag finns såsom:

- Kvalificerade andelar i fåmansföretag deklareras på blankett K10/K10A.

- Övriga onoterade andelar som inte är kvalificerade på blankett K12.

- Skuld i utländsk valuta eller personliga tillgångar redovisas på 2191 respektive 2192.

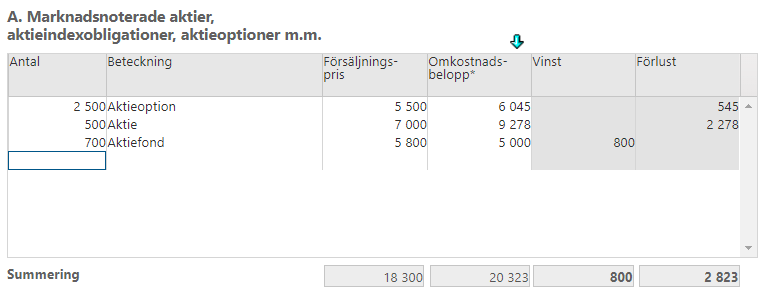

K4 Avsnitt A

Under detta avsnitt tar du upp försäljningar på marknadsnoterade värdepapper såsom aktier i svenska och utländska bolag, aktiefonder, allemansfonder, blandfonder, andelar i ekonomisk förening, aktieoptioner, aktieindexoptioner, konvertibler, aktieindexobligationer, teckningsrätter, delrätter, inlösenrätter, säljrätter, aktieterminer, aktieindexterminer m.m. Om värdepappret inte är marknadsnoterat så skall avsnitt D användas.

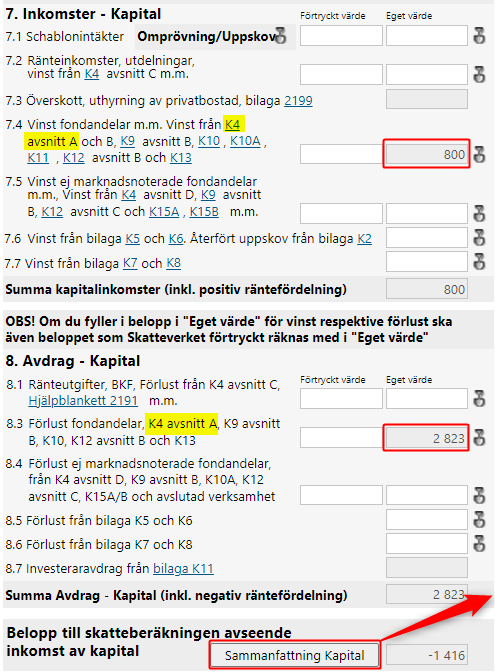

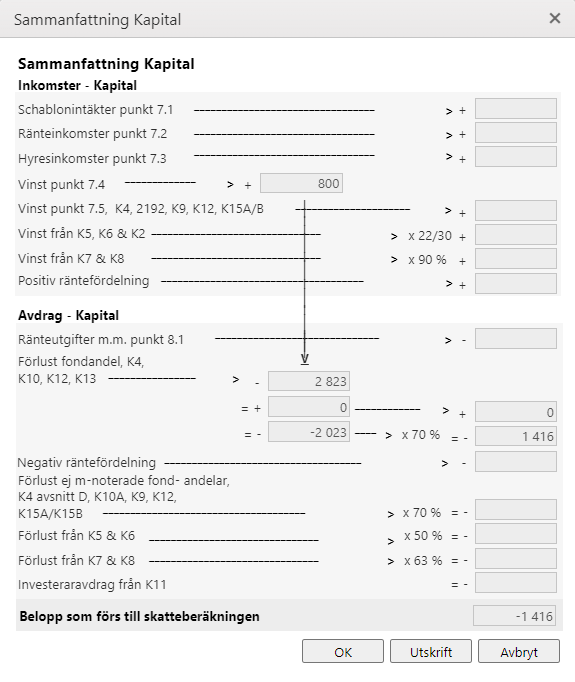

Om summan av de försäljningar som du redovisar vid avsnitt A blir positiv har du en kapitalvinst som beskattas med 30 procent. Kapitalförluster får kvittas till 100% mot kapitalvinster, men en slutlig kapitalförlust kvoteras till 70 procent. Kvoteringen sker på Inkomstdeklaration 1 (Huvudblanketten).

K4 Avsnitt B

Om du sedan tidigare har ett beräknat uppskov som skall återföras vid en försäljning så särredovisas detta under avsnitt B. Vid aktiebyte före 2001 så beräknades uppskovsbelopp vid bytet – dessa regler ersattes därefter av s.k. framskjuten beskattning. AstraZeneca var ett typiskt uppskov som uppstod om man var med vi aktiebytet 1999.

K4 Avsnitt C

Under detta avsnitt tar du upp försäljningar på marknadsnoterade värdepapper såsom fordringar i svenska kronor, nollkupongare (SEK), privatobligationer (SEK), räntefonder (SEK), ränteoptioner (SEK), ränteindexoptioner (SEK) m.m.

Om summan av de försäljningar som du redovisar vid avsnitt C blir positivt har du en kapitalvinst som beskattas till 30 procent av vinsten. Får du en kapitalförlust får du dra av den till 100 procent.

K4 Avsnitt D

Under detta avsnitt tar du upp alla andra värdepapper som inte skall redovisas under avsnitten ovan. Värdepapper såsom premieobligationer och ej marknadsnoterade värdepapper m.m.

Om summan av de försäljningar som du redovisar vid avsnitt D blir positivt har du en kapitalvinst som beskattas till 30 procent av vinsten. Får du en kapitalförlust kvoteras denna till 70% oavsett om du har vinst att kvitta emot eller ej. Kvoteringen sker på Inkomstdeklaration 1 (Huvudblanketten)

Schablonregeln (20%)

Omkostnadsbelopp kan beräknas enligt schablonregeln. Schablonregeln innebär att omkostnadsbeloppet tas upp till 20 procent av erhållen ersättning (efter avdrag för eventuella kostnader såsom courtage m m).

Observera dock att schablonregeln inte kan användas för

- Ej marknadsnoterade delägarrätter (aktier, aktiefonder eller liknande)

- Terminer och optioner

- Delrätter och teckningsrätter som grundas på aktieinnehav, konvertibla skuldebrev m.m. I dessa fall anses anskaffningsutgiften vara noll

- Inlösenrätter eller säljrätter som grundas på aktieinnehav, konvertibla skuldebrev m.m. I dessa fall är anskaffningsutgiften oftast en del av det tidigare aktieinnehavets anskaffningsutgift.

Programmet upplyser dig om schablonregeln är fördelaktigare och du avgör om den är tillämpbar eller inte.