Capego Skatt - Huvudregeln K10-2

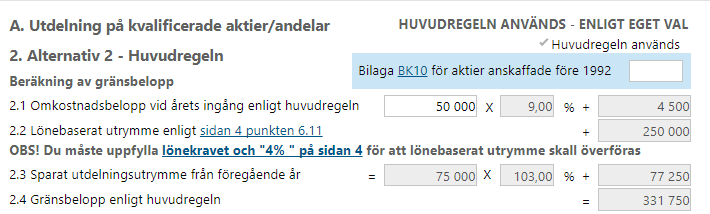

När det gäller huvudregeln använder man ett omkostnadsbelopp som underlag för beräkning av årets gränsbelopp. Om det inte är ett äldre företag så innebär detta således vad du har betalat för andelarna en gång i tiden. Viktigt här är att det är omkostnadsbelopp vid ingången av året. Den del av omkostnadsbeloppet som får ligga till grund för beräkning av gränsbelopp för året är Statslåneräntan från 30 november året före inkomståret plus 9 procentenheter. Om Statslåneräntan är negativ används 0%.

Om företaget är bildat innan 1992 så finns det alternativberäkningar till omkostnadsbeloppet. Till detta har vi en beräkningsbilaga som heter BK10 och som man kan koppla till blankett K10. I dessa fall kan man använda sig av dels ett indexuppräknat omkostnadsbelopp (BK10 sidan 1) eller ett kapitalunderlag som baseras på bolagets tillgångar och skulder som taxerades 1993 (BK10 sidan 2).

Huvudregeln kan du komplettera med lönebaserat utrymme. Beräkningen av detta sker på sidan 4 på blankett K10 och om du uppfyller kraven kommer lönebaserat utrymme från sidan 4 överföras till sidan 2 och komplettera huvudregeln. Du kan läsa mer om lönebaserat utrymme i det avsnittet. Eventuellt sparat utdelningsutrymme från föregående år får en uppräkning med Statslåneräntan från 30 november året före inkomståret plus 3 procentenheter. Om Statslåneräntan är negativ används 0%.

Gå vidare till Gåvor K10

Gå vidare till Utdelning i tjänst max 90 ibb-regeln

Gå vidare till Avyttringar