Capego Skatt - Försäljning av småhus K5

För att räknas som privatbostad krävs att mer än 50 procent av dess yta används eller är avsedd att användas av dig som ägare eller dina närstående för permanent boende eller som fritidsbostad.

Hus som är inrättade till bostad åt två familjer har en annan gräns, där räcker det om du och till dig närstående personer använder minst 40% av fastigheten för att den ska räknas som privatbostad.

Exempel:

• Småhus med mark som utgör småhusenhet

• Småhus på annans mark

• Småhus som är inrättat till bostad åt en eller två familjer med tillhörande tomtmark på lantbruksenhet om småhuset är en privatbostad

• Småhus utomlands

• Ägarlägenhet

• Tomtmark som är avsedd att bebyggas med sådant småhus som räknas som privatbostad

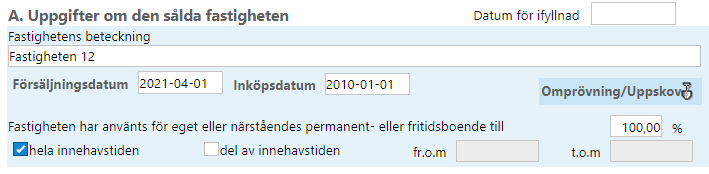

Del A

Här så ska du ange fastighetens beteckning och datum för försäljning och inköp.

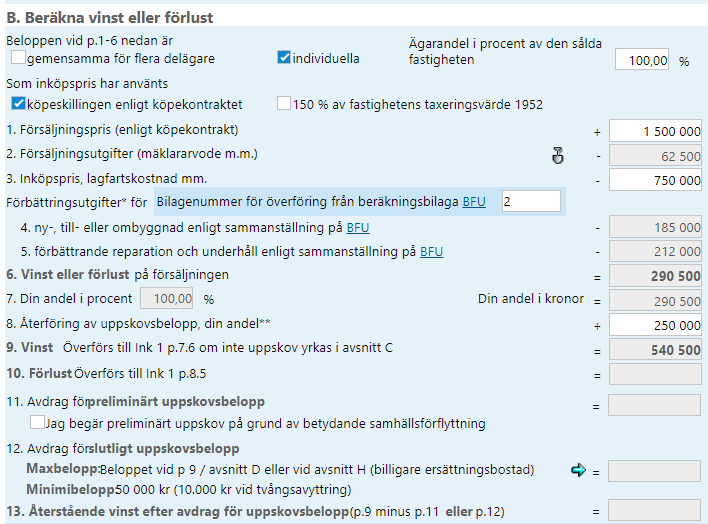

Del B

Du ska räkna fram en vinst eller förlust, som är skillnaden mellan försäljningspriset och inköpspriset samt vissa avdrag. Utgifter för försäljningen ska avräknas från försäljningspriset.

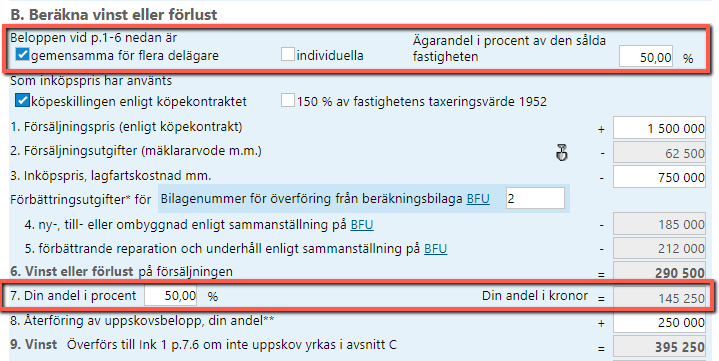

Om bostaden är gemensam för flera delägare kan du välja mellan att göra en individuell beräkning eller gemensam beräkning. Om du väljer ”gemensamma för flera delägare” skall du ange din andel och därefter använda dig av de totala (gemensamma) beloppen på fastighetsförsäljningen vad gäller försäljningspris, inköpspris m.m. för att därefter i slutändan erhålla din andel av den totala vinsten/förlusten. Väljer du att göra en individuell beräkning anger du direkt din andel av försäljningspris, inköpspris m.m. och då är således din andel 100% av dessa belopp oavsett vilken ägarandel du har i sålda fastigheten.

Oavsett om du gör en individuell eller gemensam beräkning är det viktigt att ange din ägarandel i procent av den sålda fastigheten eftersom detta också påverkar en eventuell uppskovsberäkning (din andel av takbeloppet).

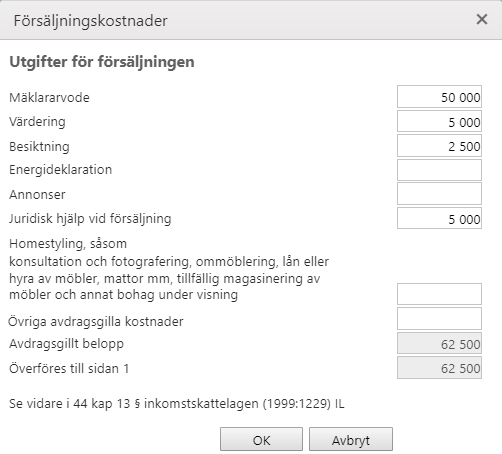

Du får räkna bort mäklararvode och annan försäljningsprovision, advokatkostnader, kostnader för värdering av fastigheten, annonskostnader, homestyling och andra kostnader, från försäljningspriset. Du kan få beräkningshjälp för dina försäljningsutgifter genom att klicka på fördjupningsdialogen vid punkt B.2 – detta innebär att en ny dialog visas där du kan specificera dina utgifter och summan överförs till blanketten och fältet blir låst. För att ändra värdet måste du gå in på fördjupningen och göra ändringen om du har använt den.

![]()

Du får även räkna bort vissa förbättringsutgifter samt ny- till- och ombyggnad. Läs mer om det här.

Om du säljer en fastighet som är en tidigare ersättningsbostad som du sökt uppskov för ska din del av det uppskovet återföras och således påverka din individuella kapitalvinst/förlust.

Kapitalvinst respektive kapitalförlust

Huvudregel:

Av kapitalvinsten ska 22/30 tas upp till beskattning i inkomstslaget kapital. Det innebär att den effektiva skatten är 22 %

Undantag:

Du kan ansöka om uppskov med kapitalvinsten på din permanentbostad om du har en kapitalvinst som är minst 50 000 kronor (10.000 kronor vid tvångsförsäljning). Med kapitalvinsten avses "vinsten" och inte den "skattepliktiga vinsten", dvs. vinsten före reduceringen till 22/30 (5/6). Beloppet gäller varje säljare för sig.

Huvudregel:

För kapitalförluster medges avdrag för 50% av förlusten. Avdrag för kapitalförlust medges mot alla slag av intäkter i inkomstslaget kapital. Avdrag medges bara för så kallade verkliga förluster, d.v.s. sådana förluster som inte är skapade genom att fastigheten/bostadsrätten sålts till underpris. Observera att en förlust bara kan utnyttjas för det år den uppstår.

Uppskov

Om du vill göra avdrag för uppskovsbelopp markerar du om det är slutligt eller preliminärt längst ner på sidan 1 på blanketten.

När du söker preliminärt uppskov måste du söka maximalt belopp. Om du vill söka reducerat uppskovsbelopp (d.v.s mindre än maxbeloppet) får du göra detta året därefter vid beräkning av det slutliga uppskovet.

Om du istället redan har köpt ny bostad inom rätt tid så fyller du i Slutligt uppskov.