Capego Skatt - Lönebaserat utrymme K10-4

Lönebaserat utrymme

För att kunna använda dig av lönebaserat utrymme så måste du äga andelar som motsvarar minst 4% av kapitalet vid ingången av året. Om du fyllt i förenklingsregeln på sidan 1 kommer programmet känna av om du uppfyller kravet eller inte – i övriga fall får man själv bocka för rutan att man uppfyller det kravet.

Lönekrav

Om lönekravet uppfylls av en närstående är det bara att bocka för detta och fylla i personnumret på den närstående.

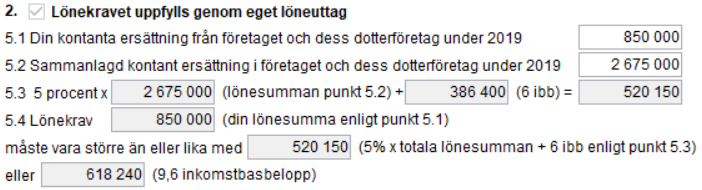

Viktigt här är att du vet att närstående uppfyller kravet – någon kontroll av lönekravet kan inte göras av den närstående på blanketten. Om du däremot skall uppfylla kravet själv så finns det två spärregler där de ena måste uppfyllas för att du skall kunna utnyttja lönebaserat utrymmer för aktuellt beskattningsår. För att kunna använda ett lönebaserat utrymme i beräkningen måste din eller någon inom närståendekretsens kontanta ersättning från företaget eller dess dotterföretag överstiga något av följande alternativ:

- 5% av totala lönesumman + 6 inkomstbasbelopp, eller

- 9,6 inkomstbasbelopp

OBS! För underlaget så används löner och kontanta ersättningar från inkomståret året innan, vilket framgår av texten på blanketten.

Beräkning av lönebaserat utrymme för andelar ägda under året och andelar under en del av året

Viktigt här är att det är andelar som delägaren har eller anskaffat under året i själva fåmansföretaget. Andelar som fåmansföretaget i sig anskaffat i dotterbolag under året är en helt annan sak (läs vidare längre ner om löner i dotterbolag). Om man har anskaffat andelar under en del av året (här tittar man fortfarande på året innan inkomståret) så skall enbart det löner och kontanta ersättningar som utgått från ägandet tas med i underlaget.

![]()

Löner i dotterbolag

Om det finns dotterbolag fyller du i motsvarande uppgifter för dotterbolagen. Fyll i hur stor del av aktierna som bolaget äger. Har bolaget flera dotterbolag som inte är helägda får du själv beräkna moderbolagets andel av löner i dotterbolagen och fylla i detta belopp men då en neutral aktieandel som exempelvis 100/100 (dessa andelar är inget som kommer med på blanketten eller information som når SKV).

I fåmansföretagsmodulen, lönebaserat utrymme, finns en fördjupningssida för hjälp med beräkningen löneunderlag i dotterbolag. Oavsett hur många dotterbolag det finns kan du fylla i underlagen och programmet hjälper dig räkna samman löneunderlaget.

Om dotterbolaget enbart varit ett dotterbolag en del av året får enbart ersättningar under den delen ingå i underlaget.

Begränsning – högst 50 gånger högsta kontanta ersättningen inom närståendekretsen

Om du har fyllt i din kontanta ersättning under punkt 5.1 så kommer detta värde föras ner till beräkningarna vad avser begränsningen. Om det är så att det finns någon närstående som har tagit än större kontant ersättning så får du manuellt fylla i detta för att på så sätt få korrekt begränsningsvärde.