Capego skatt - Periodiseringsfond BPF/BPFJ

BPF/BPFJ är en fördjupningsdialog som hanterar avsättning och återföring av periodiseringsfonder som du använder antingen till blankett NE/N3A när det gäller fysisk person eller till blankett INK2/INK3 om det gäller en juridisk person. Du når beräkningshjälpen via spadknappar från de olika blanketterna beroende på vilken typ av verksamhet som bedrivs.

När det gäller AB t.ex. så hittar du denna spade på fyra ställen. Intill varje post som har med periodiseringsfonden att göra så hittar du fördjupningen.

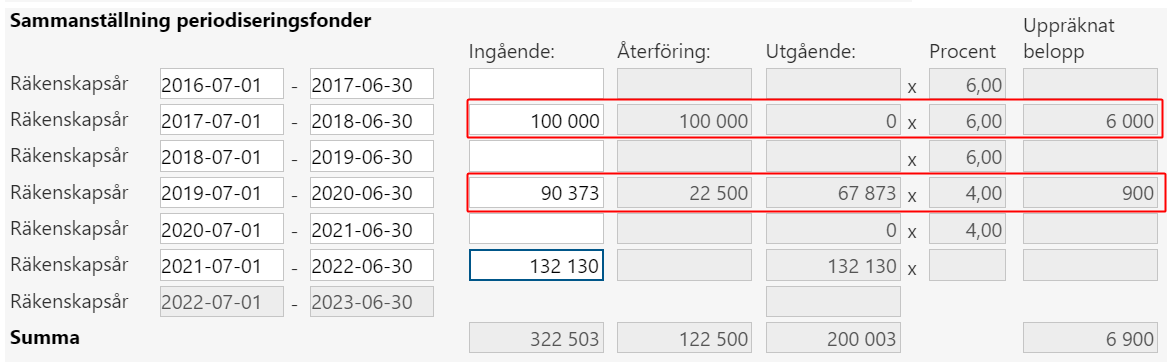

Om deklarationen konverterats från föregående år får du automatiskt med dig uppgifterna om ingående periodiseringsfond om du använt beräkningshjälpen föregående år. På denna sida kan du hålla reda på dina gamla avsättningar och således koll på när de måste återföras och/eller i vilken ordning återföringen sker. Om det är första gången du upprättar klientens deklaration i vårat program fyller du i ingående avsättning till periodiseringsfond från respektive beskattningsår/räkenskapsår som avsättningen gjordes. Viktigt är att det är kvarvarande avsättning från det beskattningsår som avsättningen gjordes (dvs med hänsyn till historiska återföringar).

Du ska inte fylla i avsättningar eller återföringar som skett under året utan det hämtas in till modulen.

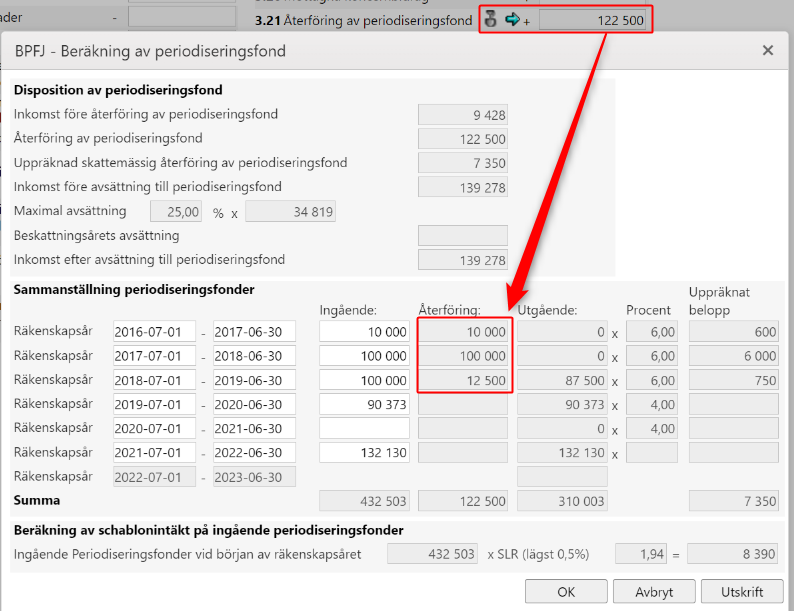

Om du har en fond som är sex år gammal återförs den per automatik till beskattning, då du inte får behålla avsättningen enligt reglerna mer än just 6 år. Återför du mer än det tvingande beloppet minskas automatiskt återstående fonder i åldersordning så du får korrekta utgående värden.

Utgående värde för årets periodiseringsfond hämtas per automatik från fältet för årets avsättning på respektive blankett NE/N3A/INK2R/INK3R beroende på vilken verksamhet som bedrivs.

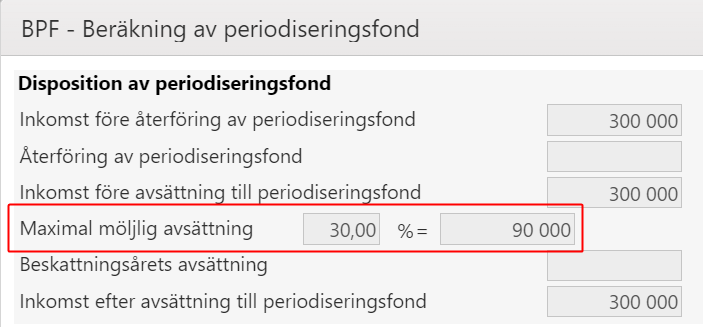

Fysiska personer – BPF (vid enskild näringsverksamhet och delägare i handelsbolag)

Avsättning till periodiseringsfond görs på ett underlag som består av Inkomst före återföring av periodiseringsfond + årets eventuella återföring av fond. Maximal avsättning är 30% av detta underlag.

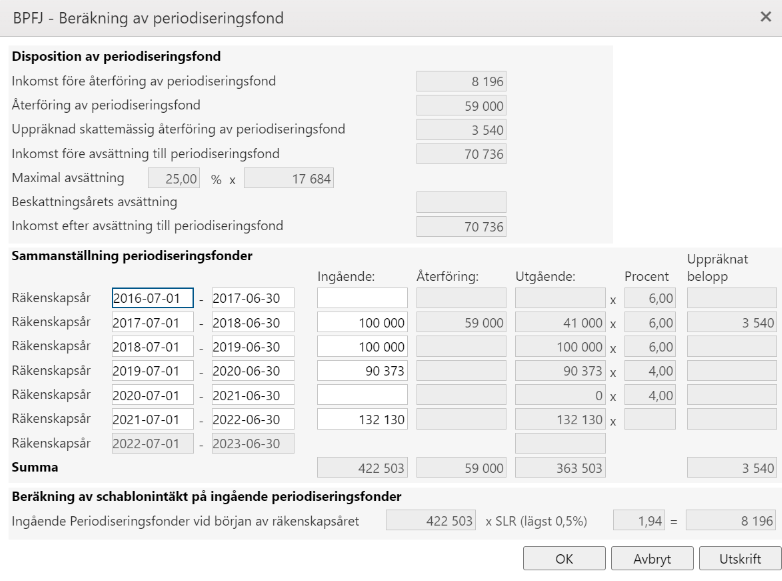

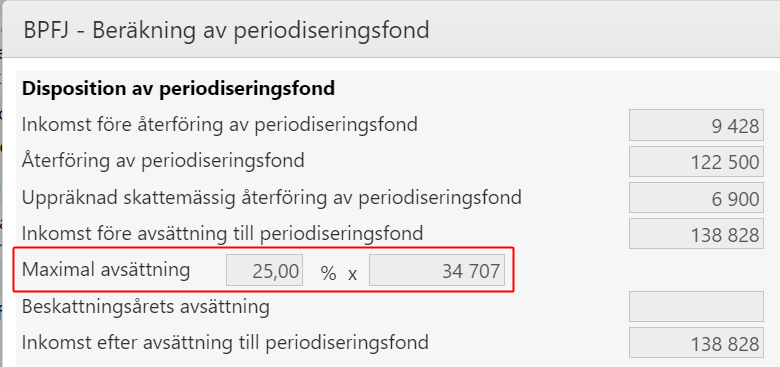

Juridiska personer – BPFJ (Aktiebolag och Ideella föreningar m.m.)

Avsättning till periodiseringsfond görs på ett underlag som består av Inkomst före återföring av periodiseringsfond + årets eventuella återföring av fond + eventuell uppräknad skattemässig återföring. Maximal avsättning är 25% av detta underlag.

Vad gäller avsättningsår är det räkenskapsår som gäller och en återföring måste göras inom en period av sex räkenskapsår.

Ingående periodiseringsfonder

Med detta avses periodiseringsfonder som finns kvar vid årets/räkenskapsårets början och från vilket år/räkenskapsår som avsättningen gjordes. Alla periodiseringsfonder är ingående från föregående år, men det är viktigt att de fylls i utifrån vilket år avsättningen gjordes. Detta för att programmet skall kunna hjälpa till med tvingande återföring (efter 6 år) och justera utgående avsättningar i kronologisk ordning vid en frivillig återföring.

Ytterligare skattemässig återföring (gäller aktiebolag och ideella stiftelser vars räkenskapsår påbörjas 2019 eller senare)

I och med att bolagsskatten sänks i två steg till 21,4 (2019-2020) och senare 20,6 (2021 och framåt) kommer vissa periodiseringsfondsavsättningar vid återföring räknas upp med en procentsats för att skattebelastningen skall bli rättvis (dvs bli 22%/21,4% effektivt som det var när man gjorde avsättningen). Detta är en skattemässig post.

- Avsättningar som gjorts när det var 22% beskattning (räkenskapsår som påbörjats under 2018 eller tidigare) skall räknas upp med 6% - Återföring på 100.000 kronor ger en ytterligare skattemässig intäkt på 6.000 kronor. (106.000 x 20,6% = 21.836 i skattebelastning motsvaras av avsättningstidpunktens 100.000 x 22% = 22.000)

- Avsättningar som gjorts när det var 21,4% beskattning (räkenskapsår som påbörjats under 2019-2020) skall räknas upp med 4% - Återföring på 100.000 kronor ger en ytterligare skattemässig intäkt på 4.000 kronor. (104.000 x 21,4% = 21.424 i skattebelastning motsvaras av avsättningstidpunktens 100.000 x 21,4% = 21.400)

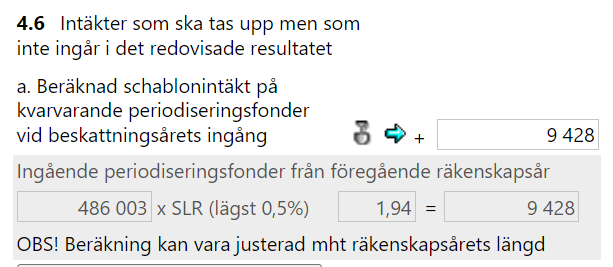

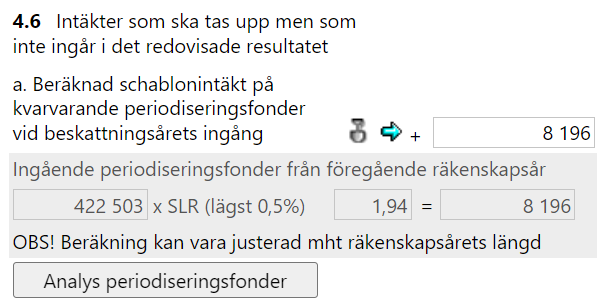

Beräkning av schablonintäkt på ingående periodiseringsfonder (gäller aktiebolag och ideella stiftelser)

Här sker beräkningen av schablonintäkten utifrån vilka ingående periodiseringsfonder som angetts. Ingående fonder multipliceras med statslåneräntan från 30 november föregående beskattningsår, dock som lägst 0,5%. Om statslåneräntan är lägre än 0,5% så används 0,5%.