Capego Skatt - Räntefördelning och expansionsfond 2196

I Capego Skatt finns det två olika bilagor för att beräkna räntefördelning och expansionsfond.

Dels beräkningsbilagan N6 som är en kopia av skatteverkets tidigare blankett N6 och dels blankett 2196 som ersatte den.

Eftersom många kunder är vana vid att använda den gamla N6 blanketten och den är uppbyggd på ett annat sätt än SKVs nya bilaga 2196 har vi valt att tillhandahålla bägge varianterna. Man kan ha både 2196 och N6 i samma fil, men kan bara koppla en av dem åt gången till NE.

Vilken man väljer att använda är upp till användaren.

Både 2196 och N6 räknas som hjälpblanketter och ska inte skickas in till Skatteverket, ingen av dem kommer heller med i SRU-filen vid filöverföring.

Bilaga 2196

Blanketten används för att beräkna fördelningsunderlag för räntefördelning, takbelopp för expansionsfond, samt redovisning av förändring av expansionsfond.

För allmän information om skattereglerna hänvisas till skatteverkets hemsida:

Skatteverkets information om räntefördelning

Skatteverkets information om expansionsfond

Kapitalunderlag

Normalt hämtas beloppet från post B10 i NE-blanketten.

Vid räntefördelning (avsnitt A) ska du använda beloppet i föregående års blankett och vid expansionsfond (avsnitt B) använder du beloppet i årets blankett.

Har du även upprättat blankett NEA måste du lägga till eller dra av din del av eget kapital (din del av tillgångarna och skulderna) som redovisas på denna blankett. Alternativt använder du ditt värde i post B10 på NE-blanketten och justerar för ditt eget kapital i annan verksamhet från blankett NEA. I A11a/B9a drar du av negativt eget kapital (skulderna överstiger tillgångarna) och i A11b/B9b lägger du till positivt eget kapital (tillgångarna överstiger skulderna).

Bara din del av eget kapital!

Observera att det är endast dina tillgångar och skulder som ska ligga till grund för beräkningen av kapitalunderlaget.

Är du redovisningsansvarig och redovisar fler personers tillgångar och skulder i din NE-blankett i ruta B10 ska du alltså bara ta upp dina tillgångar och skulder. Alternativt tar du bort övriga personers tillgångar och skulder i A11a eller A11b och B9a eller B9b.

Om du konverterat deklarationen från föregående år hämtar programmet summan av eget kapital på NE och NEA. Om du inte är ensam delägare måste du därför justera underlaget enligt ovan!

På samma sätt måste du justera underlaget på sidan 2 där programmet hämtas utgående eget kapital från kopplade NE och NEA blanketter.

Om du gjort en ändring av underlaget men vill få tillbaks det överförda beloppet kan du klicka på pilknappen så slås överföringen från NE/NEA på igen.

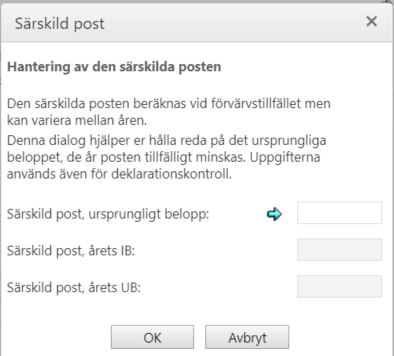

Särskild post

Du kan ha en särskild post om du under 1996 eller senare har förvärvat en näringsfastighet genom arv, gåva eller liknande och samtidigt tagit över lån eller lämnat s.k. vederlagsrevers. Posten får bara räknas med till så stort belopp att kapitalunderlaget inte är negativt och så länge fastigheten finns kvar i näringsverksamheten.

Vi har lagt till en fördjupningsdialog för att hålla reda på den särskilda posten.

Eftersom storleken på särskild post kan variera mellan åren är det viktigt att hålla reda på det ursprungliga beloppet som utgör maxbeloppet. Dialogen nås via spadknappen vid fälten. Du kan själv ange det ursprungliga beloppet för särskild post eller hämta det ingående beloppet med hjälp av pilknappen om det är samma som det ursprungliga. Dialogen visar också vilken särskild post som används för räntefördelnings- respektive expansionsfondsunderlaget och används för olika deklarationskontroller.

Periodiseringsfonder

Vanligtvis bokförs inte periodiseringsfonderna, utan avdrag och återföring görs bara i NE-blanketten.

Periodiseringsfonderna hämtas automatiskt från kopplad NE-blankett.

Fastigheter

Huvudregeln

Utgångspunkten är värdet på de fastigheter som fanns kvar i näringsverksamheten vid beskattningsårets ingång (normalt 1 januari).

Har du upprättat ett förenklat årsbokslut motsvarar värdeminskningsavdraget för byggnader och markanläggningar avskrivningen i bokföringen (R9 på NE-blanketten) exkl. eventuella nedskrivningar.

Observera att det inte bara är värdeminskningsavdrag på byggnader och markanläggningar som ska dras av. Fastighetens anskaffningsutgift ska även minskas med liknande avdrag såsom skogsavdrag och substansminskningsavdrag.

Har du sålt fastigheten beräknas inget underlag.

Är det bara en del som är såld minskas värdet med denna del. Observera, har du gjort värdeminskningsavdrag på den sålda delen måste du justera det i C5 (huvudregeln) och C16 (alternativregeln). Endast värdeminskningsavdrag för fastigheter som finns kvar ska minska underlaget i C5 och C16.

Alternativregeln

Alternativregeln får tillämpas för fastigheter som du har förvärvat före den 1 januari 1991.

Procentsatserna som du ska använda för omräkning av taxeringsvärdet 1993 är: 54 % för småhus, 48 % för hyreshus, 64 % för industrienheter och 39 % för lantbruk.

Egna fält

Blankett 2196 är skatteverkets, men vi har kompletterat med några egna uppgifter. Dessa kommer inte med på utskriften.

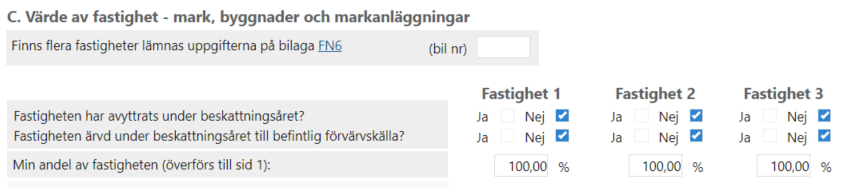

Har du mer än tre fastigheter kan du redovisa dem på en särskild bilaga. I programmet finns en speciell blankett, som vi själva tagit fram, för denna redovisning, med benämningen FN6. Om du kopplar den till 2196 överförs de värdena till sidan 1 och 2.

Om du kryssar för att fastigheten är avyttrad under beskattningsåret så kommer inget utgående värde att beräknas och överföras till sidan 2.

Om du kryssar för att fastigheten är ärvd under beskattningsåret till befintlig näringsverksamhet så kommer inget ingående värde att beräknas och överföras till sidan 1.