Capego Skatt - Räntefördelning och expansionsfond N6

I skatteprogrammet finns det två olika bilagor för att beräkna räntefördelning och expansionsfond.

Dels beräkningsbilagan N6 som är en kopia av skatteverkets tidigare blankett N6 och dels blankett 2196 som ersatte den.

Eftersom många kunder är vana vid att använda den gamla N6 blanketten och den är uppbyggd på ett annat sätt än SKVs nya bilaga 2196 har vi valt att tillhandahålla bägge varianterna. Man kan ha både 2196 och N6 i samma fil, men kan bara koppla en av dem åt gången till NE.

Vilken man väljer att använda är upp till användaren.

Både 2196 och N6 räknas som hjälpblanketter och ska inte skickas in till Skatteverket, ingen av dem kommer heller med i SRU-filen vid filöverföring.

Bilaga N6

Blanketten används för att beräkna fördelningsunderlag för räntefördelning, takbelopp för expansionsfond, samt redovisning av förändring av expansionsfond.

Värden på N6 ska bara avse din andel av verksamheten/erna.

När du lägger in tillgångar och skulder måste du observera att det är de värden som fanns vid ingången av året som du ska användas i vänsterspalten (fördelningsunderlag för räntefördelning) och de värden som finns vid utgången av året som du ska använda i högerspalten (takbelopp för expansionsfond).

Om du använt blanketten föregående år konverteras de utgående balanserna (höger kolumn) till den vänstra kolumnen för ingående värden i år.

På blankettens andra sida beräknar du värdet på eventuell fastighet i verksamheten.

N6 måste kopplas till den överliggande NE-blanketten för att kunna hämta och lämna uppgifter.

Överföring från NE/NEA

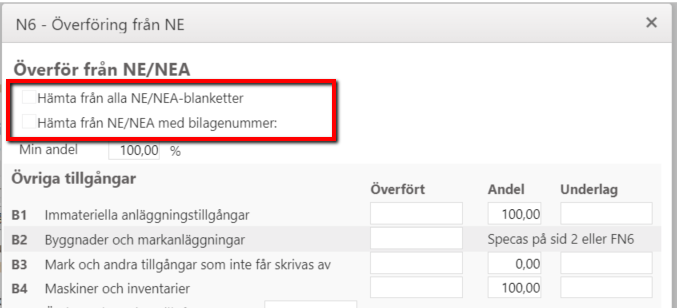

På N6 finns en knapp för ”Överför UB från NE/NEA”. Klickar man på den kommer man till en dialog där man kan hämta uppgifter från samtliga NE- och NEA-blanketter eller från vissa av dem. Man kan också välja att ange om en viss andel av underlaget ska överföras till N6-bilagan.

Det är viktigt att man kryssar i det alternativ man vill ha överfört, värden från samtliga N-blanketter eller en specifik:

För de som har flera olika verksamheter med olika ägarandel rekommenderar vi att man använder underbilagan BN6. Även där har vi lagt till en knapp och en dialog för att hämta uppgifter från önskad NE-/NEA-blankett

BN6 - underbilaga till N6

BN6 är en hjälpblankett för dig som har flera verksamheter i samma näringsverksamhet och/eller äger andel av en eller flera verksamheter. Läs mer om BN6 här.

Fördelningsunderlag för räntefördelning och expansionsfond

För allmän information om skattereglerna hänvisas till skatteverkets hemsida:

Skatteverkets information om räntefördelning

Skatteverkets information om expansionsfond

Särskild post

Vi har lagt till en fördjupningsdialog för att hålla reda på den särskilda posten. Eftersom storleken på särskild post kan variera mellan åren är det viktigt att hålla reda på det ursprungliga beloppet som ju utgör maxbeloppet. Dialogen nås via spadknappen vid fälten. Du kan själv ange det ursprungliga beloppet för särskild post eller hämta det ingående beloppet med hjälp av pilknappen om det är samma som det ursprungliga. Dialogen visar också vilken särskild post som används för räntefördelnings- respektive expansionsfondsunderlaget och används för olika deklarationskontroller.

Beräkning av räntefördelningsbelopp

Om Räntefördelningsunderlaget är positivt beräknas årets positiva fördelningsbelopp automatiskt. Har automatiken satts ur spel kan du använda dig av PIL-knappen till vänster om fältet.

Är fördelningsunderlaget negativt beräknas ett negativt fördelningsbeloppet på liknande sätt. Observera dock att det finns en 50.000-kronorsgräns.

Om hela det positiva fördelningsbeloppet inte utnyttjades föregående år fick det sparas. Ett sparat fördelningsbelopp lägger du in i fältet längst ner i vänsterkolumnen. Detta värde förs också till fältet under Positivt/Negativt kapitalunderlag.

Årets positiva eller negativa fördelningsbelopp visas i rutorna vid "Kapitalunderlag för räntefördelning".

Om du får fram ett positivt fördelningsbelopp och inte utnyttjar hela beloppet (på NE-blanketten) får du spara den överskjutande delen.

Den räntefördelning som du gör på NE-blanketten överförs till N6 och visar det eventuella belopp som får sparas till ett senare år.

50.000-kronors gräns

Om summan av en fysisk persons samtliga räntefördelningsunderlag (dvs för samtliga enskilda näringsverksamheter och handelsbolag) är lägre än -50.000 kr eller högre än +50.000 kr skall räntefördelning göras oavsett om räntefördelningsunderlaget på N6 befinner sig mellan -50.000 och +50.000. Om så är fallet för dig skall du beräkna räntefördelning genom att använda dig av PIL-knappen till vänster om fälten.

OBS! Även för att kunna utnyttja ett sparat fördelningsbeloppet från föregående taxeringar krävs att man även vid årets deklaration får beräkna ett räntefördelningsbelopp. Får du vid årets deklaration inte beräkna ett räntefördelningsbelopp (t.ex fördelningsunderlaget befinner sig i intervallet +50.000 t.o.m -50.000) kan du inte heller utnyttja sparat fördelningsbelopp från föregående års taxeringar.

Brutna räkenskapsår

Om räkenskapsåret inte är 12 månader ska fördelningsunderlaget jämkas, detta sker automatiskt på N6. Räkenskapsåret hämtas från den NE-blankett som N6 är kopplad till.

Om räkenskapsåret är t ex 18 månader multipliceras fördelningsunderlaget med 18/12. Om räkenskapsåret är 6 månader multipliceras fördelningsunderlaget med 6/12. Det är detta jämkade fördelningsunderlag du använder dig av för att kontrollera 50.000-kronors gränsen.

Expansionsfond

För att beräkna rätt expansionsfond måste man fylla i expansionsfond vid årets ingång. 78% av detta värde är också en skuld vid beräkning av räntefördelningsunderlaget.

Ökning och Minskning av expansionsfond görs på den NE-blankett som N6 är kopplad till.

Ökning av expansionsfond kan endast göras om takbeloppet överstiger expansionsfond vid årets början samt att man har ett positivt resultat före ökning av expansionsfond. Programmet räknar inte automatiskt ut maximal ökning av expansionsfond - däremot får man hjälp med detta genom att man kan aktivera beräkningen på NE-blanketterna med PIL-knappen till vänster om dessa fält.

Minskning av expansionsfond är tvingande om takbeloppet är mindre än expansionsfond vid årets ingång. Detta beloppet är i sådana fall lika med lägst tvingande minskning. Denna tvingande minskning räknar programmet ut automatiskt på N6 och uppdaterar den NE-blankett som N6 är kopplad till. Du kan naturligtvis göra en större minskning om du har möjlighet och känner för det. Då matar du själv in önskat belopp på NE-blanketten. Maximala minskningen av expansionsfond är expansionsfondsposten vid årets ingång.

Överlåtelse/Gåva av fördelningsbelopp och expansionsfond - givarens och mottagarens redovisning

I vissa fall kan det vara nödvändigt att bryta de programmerade formlerna och överföringarna för att själv ange andra belopp. Det gäller till exempel om man ombildat en enskild firma till aktiebolag eller om man gett bort eller erhållit hela eller delar av en verksamhet som gåva.

Vi har därför lagt till en kryssruta som du kan fylla i om du fått eller gett bort/ombildat verksamhet under året. När du kryssar i rutan öppnas vissa fält så att du själv kan ange önskade värden.

Om räntefördelningsbelopp har överlåtits till annan under året ska näringsidkarens kvarvarande räntefördelningsbelopp manuellt fyllas i rutan för sparad räntefördelning.

Överlåtelseåret får mottagaren i normalfallet inte använda det övertagna beloppet för räntefördelning. Givaren får använda det överlåtna sparade fördelningsbeloppet (i fältet ”Sparat fördelningsbelopp från föregående års beskattning” på N6) när kapitalunderlaget beräknas. Däremot får givaren, i blankett NE, inte utnyttja den del av fördelningsbeloppet som han har överlåtit.

Givare/Överlåtare

På blankett N6 kan du som är givare lösa detta genom att redovisa det sparade fördelningsbeloppet vid fältet ”Sparat fördelningsbelopp från föregående års beskattning” som om någon överlåtelse inte har skett. Ditt underlag för räntefördelning ska ju baseras på de ingående värdena.

För att det inte ska se ut som att du som givare har rätt att utnyttja eller spara hela fördelningsbeloppet måste du göra en justering. Detta kan du göra vid fältet ”Utnyttjat positivt fördelningsbelopp vid kod R30 på NE” där du redovisar det belopp som överlåtits. Beloppet får ej föras vidare till NE.

Om du överlåtit expansionsfond eller ombildat till aktiebolag kan du ta bort eller reducera den utgående expansionsfonden i fältet ”Expansionsfond vid årets utgång”.

På det viset kommer riktiga värden att konverteras till nästa taxeringsår.

Mottagare

Den som övertagit fördelningsbelopp får i allmänhet inte utnyttja det för räntefördelning förrän året efter gåvan/övertagandet. Man måste ju ha haft ett kapitalunderlag vid årets ingång på över 50.000 kronor. Man kan därför redovisa övertaget sparat fördelningsbelopp i fältet ”Eventuellt kvarvarande positivt fördelningsbelopp som sparas till nästa års beskattning”, på det viset kommer värdet att överföras riktigt till kommande år. Mottagaren redovisar också övertaget belopp på blankett N7.

Om mottagaren av fördelningsbeloppet har drivit näringsverksamhet tidigare och har ett kapitalunderlag på 50.000 vid årets ingång så får den övertagna räntefördelningen användas i årets deklaration, men den ska inte ingå i beräkningen av årets räntefördelningsbelopp. Det löser man genom att summera eventuellt gammalt sparat belopp med det nya och lägga in beloppet i fältet ”Sparat fördelningsbelopp från föregående års beskattning” som ligger under rubriken ”Beräkning av fördelningsbelopp”.

Fastigheter

Sidan två på blankett N6 används för att beräkna fastighetsvärdet på en anläggningsfastighet.

Har du mer än en fastighet skall du redovisa dem på en särskild bilaga. I programmet finns en speciell blankett, som vi själva tagit fram, för denna redovisning, med benämningen FN6. När du kopplar blankett FN6 kan du hämta fastigheternas värde till N6.

Observera! Du kan inte göra en värdering av fastighet på N6 samtidigt som du använder blankett FN6. Har du flera fastigheter ska du redovisa samtliga fastigheter på FN6.

Värde av fastighet

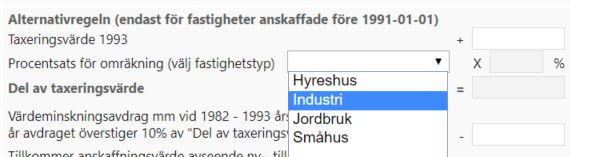

När du räknar fram underlaget kan du värdera dina fastigheter på två olika sätt. Du kan använda det bokföringsmässiga värdet, det vill säga anskaffningsvärde minus avskrivningar (huvudregeln). Alternativt kan du använda taxeringsvärdet multiplicerat med ett omräkningstal (alternativregeln). Alternativregeln får du bara användas vid beräkning av fastigheter som anskaffats före 1991.

Använder du alternativregeln skall du dra av värdeminskningsavdrag som du gjort på fastigheten under 1982 - 1993 års taxeringar endast om de överstiger 10 procent av det omräknade taxeringsvärdet, dessutom lägger du till anskaffningsvärde avseende ny- till- och ombyggnader som utförts på fastigheten fr o m 930101.

Programmet för automatiskt över det högsta värdet till sidan 1 på N6. Dels vad gäller det högsta värdet till räntefördelning och det högsta värdet till beräkning av takbelopp. Om du vill ha det lägre av de båda värdena så måste du lägga in det lägre värdet manuellt på sidan 1.

Omräkningstal

Omräkningstalen för alternativregeln är:

Småhus - 54 %

Hyreshus - 48 %

Industrifastigheter - 64 %

Lantbruk - 39 %

När du väljer fastighetstyp via menyn fyller programmet i rätt procentsats:

Fastighet avyttrad under beskattningsåret

Om du kryssar för att fastigheten är avyttrad under beskattningsåret så kommer inget utgående värde att beräknas och överföras till högerkolumnen på sidan 1.

Om du kryssar för att fastigheten är ärvd under beskattningsåret till befintlig näringsverksamhet så kommer inget ingående värde att beräknas och överföras till vänsterkolumnen på sidan 1.

Korrigering pga delavyttring o.dyl

Om det utgående värdet behöver justeras, till exempel på grund av att en del av fastigheten sålts under året, gör du det längst ner i beräkningen för respektive regel.

Vi har lagt till fält för att du ska kunna skilja på om justeringen ska göras av anskaffningsvärde / taxeringsvärde och/eller värdeminskningen. De uppgifterna du fyller i påverkar nästa års ingående värden efter konverteringen.

Observera att om du använder alternativregeln så är det den avgående delen av taxeringsvärdet som ska påverka, vilket inte behöver vara samma sak som andel av anskaffningsvärdet. Om du t.ex köpt fastigheten för 2.000.000 och har ett taxeringsvärde på 1.200.000 så ska huvudregeln minskas med 1.000.000 om du säljer halva fastigheten, medan alternativregeln ska justeras med 600.000.