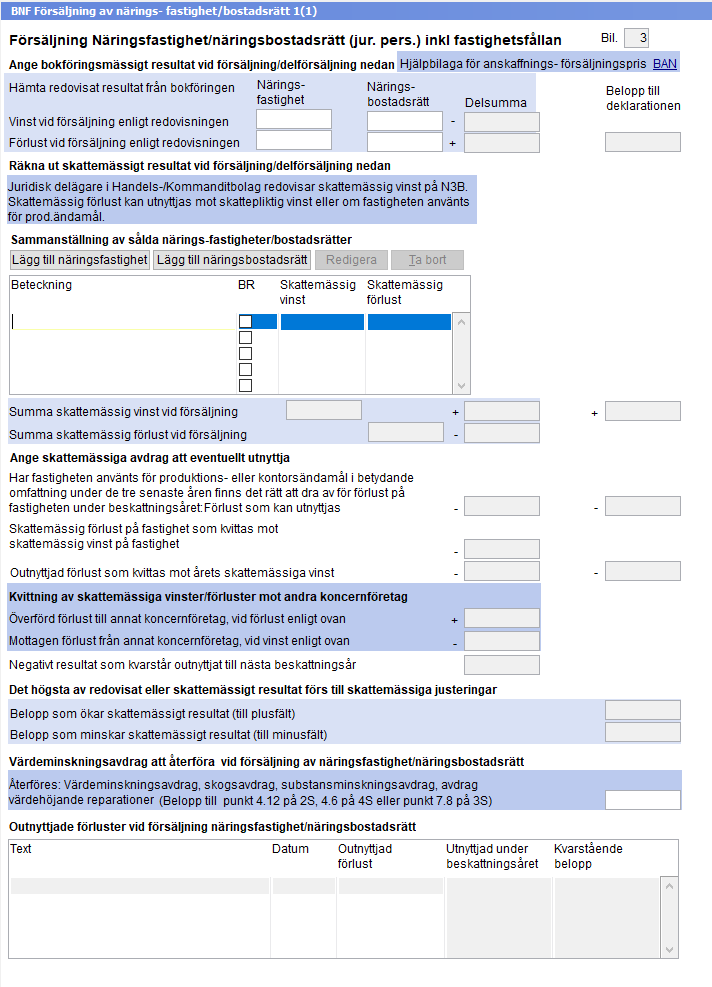

Skatt - BNF Försäljning näringsfastighet (juridisk person)

Beräkningen finns under menyn Deklaration/Beräkningsbilagor

Beräkningen hjälper dig med att ta fram skillnaden mellan det bokföringsmässiga och skattemässiga resultatet vid försäljning av en näringsfastighet eller näringsbostadsrätt. Syftet är få fram vad som ska redovisas på skattemässiga justeringar.

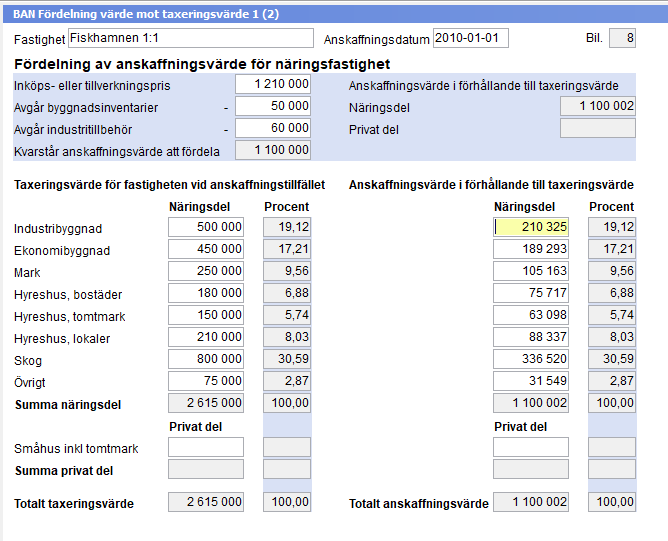

Till grund för fördelning av inköpspris och försäljningspris för fastigheten kan du använda beräkningsbilagan (BAN) som fördelar anskaffnings- och försäljningsvärdet utifrån taxeringsvärdet på fastigheten. Den finns under menyn Deklaration/Beräkningsbilagor.

Du utgår från företagets deklarationsfil. Gå till Deklaration och Beräkningsbilagor eller tryck F3 och skriv in BNF.

Arbetsgång

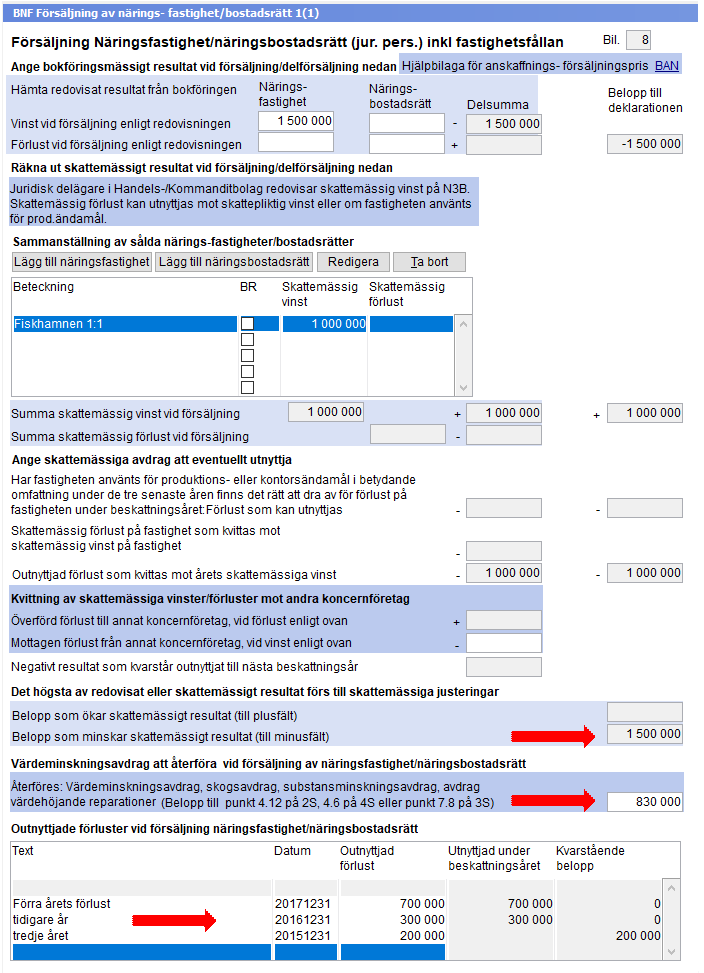

Du börjar med att fylla i vinst eller förlust från redovisningen under näringsfastighet eller näringsbostadsrätt.

Därefter ska du beräkna den skattemässiga vinsten eller förlusten vid försäljningen. Tryck på lägg till näringsfastighet eller näringsbostadsrätt för att fylla i det skattemässiga resultatet vid försäljningen.

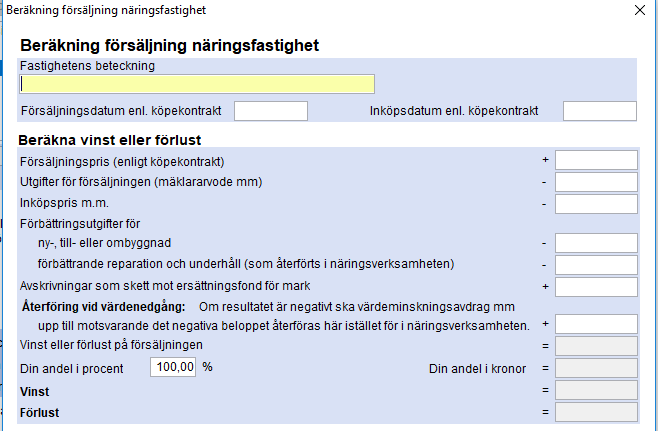

Du fyller i uppgifter om fastigheten. Ändra din andel i procent om företaget inte äger hela fastigheten.

Vid vinst enligt nedan:

Redovisas vinst vid försäljningen både redovisningsmässigt och skattemässigt överförs nettobeloppet till skattemässiga justeringar på plussidan. Tänk på att värdeminskningsavdrag som gjorts på fastigheten ska återföras på skattemässiga justeringar i ett särskilt fält.

Finns det en outnyttjad förlust sedan tidigare kan den utnyttjas mot den skattemässiga vinsten.

Se tidigare års outnyttjade förluster nedan.

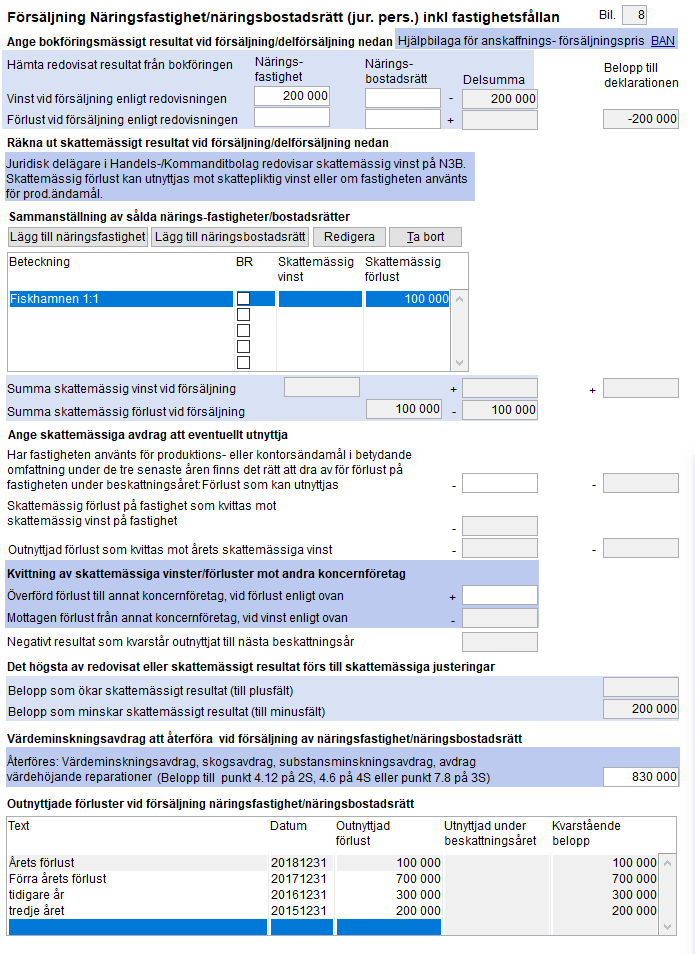

Vid förlust enligt nedan:

I nedanstående fall kan inte skattemässig förlust utnyttjas under året utan den tillsammans med tidigare förluster hamnar i fastighets ”fållan” och kan utnyttjas mot kommande skattemässiga vinster vid försäljning av fastigheter eller mot koncernbidrag.

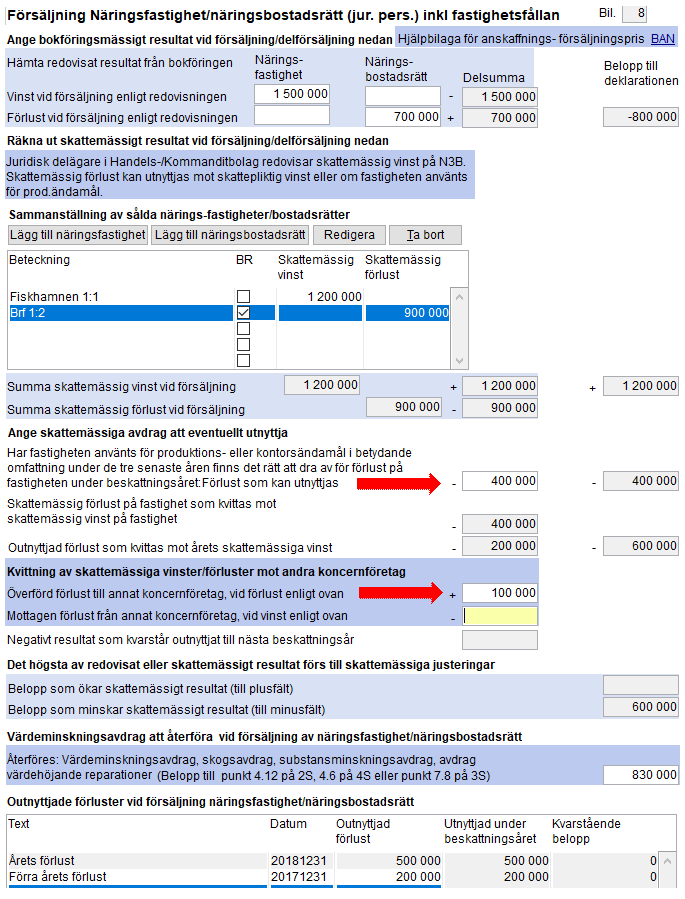

Förluster som kan utnyttjas på olika sätt:

Finns det både skattemässiga vinster och förluster under räkenskapsåret kan förluster utnyttjas upp till de totala skattemässiga vinsterna. I nedanstående fall finns det en fastighet som sålts med förlust. Den fastigheten har använts för kontorsändamål i betydande omfattning under de tre senaste åren. Denna förlust är avdragsgill även om det inte skulle finnas några vinster skattemässigt. (gäller även produktionslokaler).

Övriga förluster kan utnyttjas upp till skattemässiga vinster.

Finns det möjlighet att utnyttja koncernbidrag kan företaget överföra förlusten till ett annat koncernföretag. Tänk på att redovisa detta under skattemässiga justeringar.

Finns det outnyttjade förluster, så överförs de till nästkommande år på bilagan.