Koncern - Intresseföretag

Ett intresseföretag är ett företag där ett annat företag utövar ett betydande inflytande utan att det föreligger ett dotterföretagsförhållande. Det brukar vara innebära att ägarandelen uppgår till mellan 20 och 50 procent.

Redovisning

Intresseföretag tas in i koncernredovisningen enligt kapitalandelsmetoden. Kapitalandelsmetoden är en redovisningsmetod som innebär att andelar i ett företag redovisas till anskaffningsvärde vid förvärvstillfället och därefter justeras med ägarföretagets andel av förändringen i investeringsobjektets nettotillgångar. Någon minoritetsandel redovisas inte. Intresseföretag redovisas endast på två rader i resultat- och balansräkningen. Hela resultat- och balansräkningen skall alltså inte tas in i koncernredovisningen.

Hur gör man i programmet?

Import från Bokslut

Om du importerar företaget från Bokslut kommer hela resultat- och balansräkningen att komma med in i koncernredovisningen. Eftersom intresseföretag bara skall redovisas på två rader kommer du att behöva eliminera beloppen på varje rad i koncerntablåerna. Du kan också välja att inte importera företaget från Bokslut utan istället lägga upp företaget manuellt i koncernprogrammet.

Kategorisering som intresseföretag

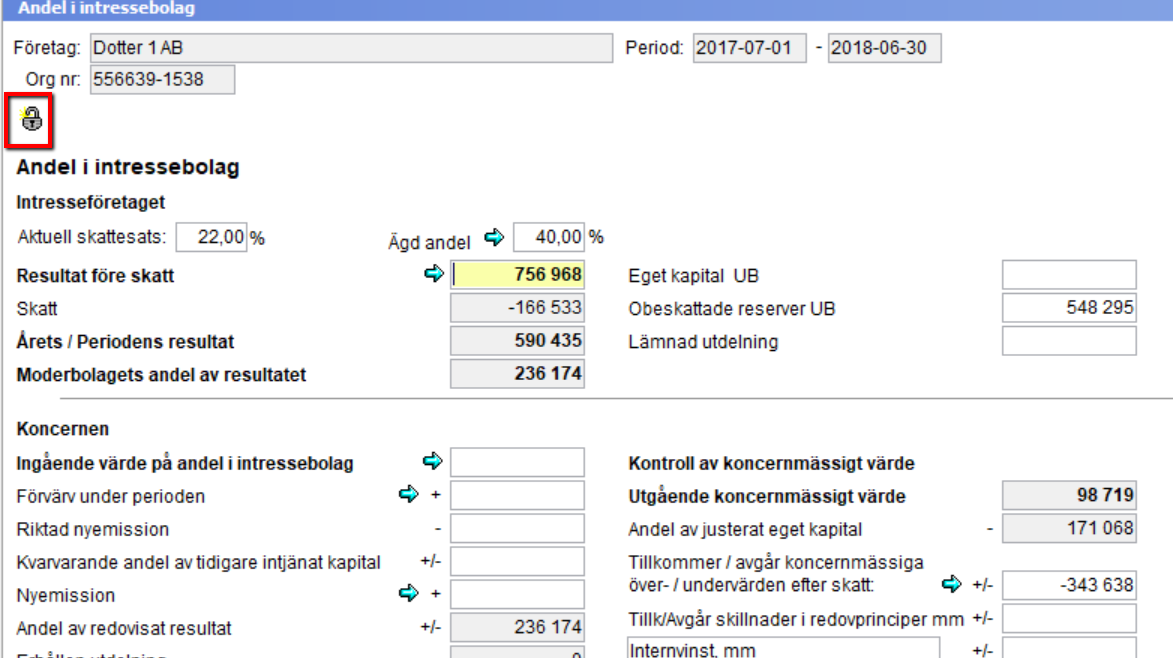

I Koncern definieras ett företag automatisk som ett intresseföretag om ägarandelen är mellan 20 och 50 procent. Detta går dock att ändra i programmet. Ägarandelen anges på beräkningsbilagan Förvärv/avyttringar i förvärvsmodulen. Om företaget är definierat som ett intresseföretag kommer en beräkningsbilaga, Intressebolag, att finnas för företaget.

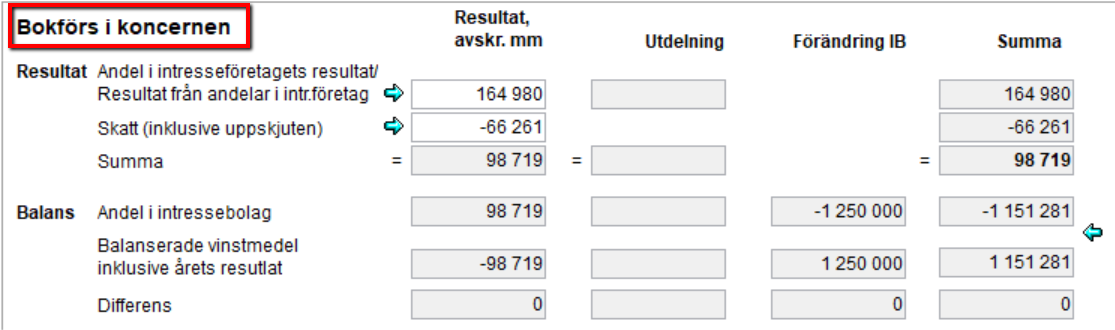

Beräkningsbilagan Intressebolag

Beräkningsbilagan används för att få hjälp med hur företaget skall redovisas i tablån. Sidan är uppdelad i tre avsnitt. Obligatoriska uppgifter, kontroll och beräkning av koncernmässigt värde samt belopp att bokföra i koncernen. Börja med att ange de obligatoriska uppgifterna för beräkningen. Sedan gör du en beräkning/kontroll av det koncernmässiga värdet. Exempel på justeringar är erhållen utdelning, förändring av över-/undervärden. Skillnaden mellan koncernmässigt värde och bokfört värde i moderbolaget blir belopp " Att bokföra i koncernen". Det sker inte någon automatisk överföring till tablån utan man får själv bokföra det i tablån.

Bokföring i programmet

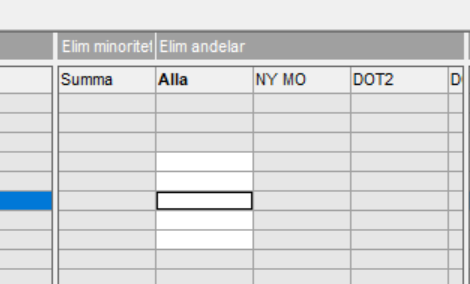

Längst ner på beräkningsbilagan Intressebolag får du förslag på hur du skall redovisa företaget. Du skriver själv in i resultat- och balanstablån de belopp som anges på bilagan. Du kan ange beloppen i kolumnen Eliminering andelar, Alla. Du kan också lägga in en egen kolumn i avsnittet Eliminering andelar.